우리 자본 조달의 측면에서 삼양통상과 조광피혁은 너무나도 안정적이다. 사실상 무차입에, PBR이 0.5~0.6에 이를 정도로 저평가되어 있는 상태. 즉, 자본을 따로 조달할 필요가 없고, 오히려 쌓여있는 자본을 활용하지 못하여 저평가를 받고 있다고 볼 수도 있다. 반면 유니켐의 경우에는 최근에 골프장 사업을 양수하면서신종자본증권(메자닌)을 발행하고 있으며 과거에도 증자와 메자닌을 통한 자본을 조달하는 모습이 보인다.

[유니켐 주요보고사항] 잦은 유상증자와 전환사채발행

그리하여 유니켐은 삼양통상과 조광피혁에 대비하여 주주의 권리를 보호하고자 하는 노력이 부족해 보이므로 굳이 투자하지 않기로 하였다. 위험한 건 우선 제외. (절대 돈을 잃지 말 것!!!)

그럼 나머지 삼양통상과 조광피혁의 자산 활용에 대해서 살펴보자. 어차피 무차입이기 때문에 자산=자본의 의미로 받아들여도 될 정도. 여하튼 보자. 자본(자산)의 활용 측면에서 더 우수한 조광피혁을 먼저 보면,

[조광피혁 FVOCI] FVOCI(대부분 지분증권)가 점점 늘어나고 있다.

18년도 1214억의 FVOCI가 20년도 2012억까지 증가하였다. 엄청나다.. ㄷㄷ. 작년 코로나 상황에도 불구하고 능숙하게 포트폴리오를 관리한 것으로 보인다. 그로 인해서 많은 금융수익을 벌어들인 것으로 보이는데, FVOCI로 분류하기 때문에 당기손익이 아닌 기타포괄손익으로 계상된다. 그리고 회사가 FVPL이 아닌 FVOCI로 분류했다는 것은 꾸준히 지분증권에 투자하고 장기 보유할 것을 시사하는 것처럼 보인다. 실제로 그러하고. 이 덕분에 코로나에서도 팔지 않은 듯?

19년과 20년 모두 FVOCI 평가손익이 본업인 영업이익보다 크다. 훨씬 더.작년에만 258억.. ㅓㅜㅑ 매출은 줄고 금융자산평가손익은 늘어나고 있으니.. 자산운영사가 본업이 되어가는 것인가..조광자산운용..! 그리고 다들 아시겠지만 주로 외국 주식에 많이 투자하고 있는데(크흐.. 서학개미보다 빨랐다.. 시장의 흐름을 읽는 눈이~~~!!!) 구체적인 투자 종목을 살펴보면 다음과 같다.

[타법인 출자현황] ㅎㄷㄷ

2000억 가량의 FVOCI가 있기 때문에 100억 미만은 그냥 신경 쓰지 말고, 큰 것만 보자. 위의 표에 나타나는 것은 총 1649억으로 나머지는 나타나지 않은 것으로 보인다. 그 나머지에서도 작년 100억 가량 이익이 발생한 것으로 추정된다. 여하튼 그래서 말이지,

1. 버크셔해서웨이 주식을 250주(0.03%), 946억 원어치를 보유하고 있다. 작년에 14주(에게~ 겨우 14주? 라고 했으나 그게 47억 ㄷㄷㄷ) 더 샀다.

2. 애플의 주식을 429억 원어치(0.06%) 보유하고 있다. 작년에 애플에서만 174억의 수익 발생. 후.. 제혁업과 IT업의 절묘한 조화다..

3. 삼양통상의 주식을 114억 원어치(6.08%) 보유 중. 좀 더 화끈하게 사주시길. ㅎㅎㅎ

요약하면 조광피혁의 자산 활용의 우수성이 두드러지는데, 쌓여있는 돈을 주식(주로 해외, 그것도 바로 어디? 버크셔~)에 잘 투자해서 본업보다 부업에서 더 많은 돈을 벌어들이고 있다. 이것이 조광피혁이 삼양통상보다 높은 밸류에이션을 받는 첫 번째 이유다.

현재 조광피혁의 시총 3730억인데 보유 타법인 지분이 2000억 가까이된다고 생각하면.. 많은가? 적은가? 하지만 실제로 이 계산은 완전히 틀렸다. 왜냐하면 조광피혁은 엄청난 자사주를 보유하고 있기 때문에. 이것이 조광피혁이 삼양통상보다 더 높은 밸류에이션을 받고 있는 두 번째 이유다(뇌피셜). 아래에서 다시 자세히 설명.

반면 삼양통상을 살펴보자. 3분기 보고서부터(사업보고서가 아니다!) 살펴보겠다.

[삼양통상 3Q20 재무상태표]

표에서 보듯이 삼양통상은 대부분의 유동성 자산을 예금 등의 단기금융상품으로 보유 중이고, 아주 일부인 288억만 단기투자금융자산(FVPL)로 보유 중이다. 여기서 웃긴 점은 19년도에 대비하여 오히려 FVPL이 465억에서 288억으로 줄었다는 것이다. 코로나 시기에 쫄아서 손절한 것이 아닌가!!! 이러려고 FVPL로 분류했구나... -_-;; 그리하여 동일 분기 손익을 보면,

3분기까지 누적 96-75=21억의 금융손실을 보고 있다... 아니... 그냥 가만히 들고 있어도 올랐을 것을.. 굳이 사고팔아서.. 나를 보는 듯하다.. 눈물.. 19년도에는 3분기 누적 54-12=32억의 금융이익을 본 것과는 대조적.약간 손해 봤다고 호다닥 팔다니.. 못난 놈..

하지만 우리의 삼양통상은 배운 것이 있다.4분기 들어서 조금 더 공격적으로 보유주식을 늘렸다. 그리하여 사업보고서를 보게 되면,

[삼양통상 20년 사업보고서] FVPL이 다시 늘었다!!

보이는가? FVPL이 288억에서 506억으로 늘었다. 엄청 샀네 ㅋㅋ 왜 우리 옆집 형이 주식하는 것 같을까ㅋㅋ 그리하여..

[삼양통상 20년도 사업보고서. 손익] 해냈다!

우리 형이 해냈다!! 3분기 누적 마이너스의 금융손익을 155-72=83억 흑자로 전환시켰다!! 형!! 난 믿고 있었다고!! 옆집 형 보다 낫네. 인정. 앞으로도 투자에 매진하여 더욱 흥하시기를..

▲ 삼양통상과 조광피혁 비교

이 두 회사를 비교하기에 앞서서 조광피혁의 자사주를 살펴보자. 자사주 비중이 너무 커서 재무비율의 왜곡이 발생하기 때문에 꼭 봐야 하는 부분. 단, 삼양통상의 경우 그 비율이 미미하여 계산의 귀차니즘으로 무시하겠다. ㅈㅅ.

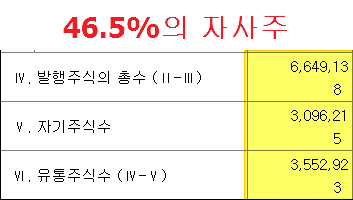

[조광피혁 주식의 총수] 자사주 46.5% 실화니?

아니.. 내가 또 뭘 보고 있는 것인가.. 저번 자사주 부자인 몇 개의 회사에 이어.. 찐부자가 여기 있었다. 발행주식의 46.5%가 자사주이다... 거의 유통주식수와 자기주식수가 동등한 상황.. ㅎㄷㄷ 거기에 회사는 이 엄청난 자사주를 조금씩 소각하기도 한다. 이렇게 자사주가 많을 때는 시총이 실제보다 커 보이는 효과가 발생하여 시총 대비 자산, 시총대비 수익을 살펴볼 때 혼란을 야기한다. 네이버금융에서 보면 다음과 같은 시총과 PER, PBR로 나타난다.

[네이버금융 조광피혁] 시총과 PER이..

자사주는 재무적으로 차감하고 계산하여야 하기 때문에(즉, 소각을 한 경우와 동일하게 취급. 실제 밸류에이션을 할 때는 그렇지 않기는 하다), 자사주를 감안하면 시총은 3763*0.535=2013억에 PER 19.15*.0535=10.19로 보정하는 것이 타당할 듯하다. 신기하게도 네이버금융에서 PBR은 보정하여 계산해 준다. 근데 왜 PER은 안 해줌? 따라서 조광피혁의 PER는 19.15배가 아니니 오해하지 말 것.. 추가로 삼양통상의 재무비율을 계산할 때 FVPL 금융자산의 손익은 당기순익에 포함되어 PER계산에 적용되지만, 조광피혁의 FVOCI 금융자산은 기타포괄손익으로 분류되어 PER 계산에 적용되지 않는다. 따라서 이 또한 단순히 포탈에 나타나는 PER로 둘을 비교해서는 안 되는 또 하나의 이유.

그럼 조광피혁의 PER을 기타포괄손익까지 합쳐서 다시 계산해보면(왜? 조광자산운용이라니깐!!), 시총 3736*0.535=2013억에 작년 총포괄손익이 398억으로 PER = 5.05가 나온다. 이렇게 두 단계의 보정을 거쳐야 조광피혁이 저평가인 이유를 알 수 있다.

두 회사를 간단히 표로 정리해보자(이번 포스팅의 핵심!! 이걸 보기 위해 우리는 이 먼 길을 걸어왔다! 발바닥 물집!)

[삼양통상과 조광피혁 비교] 이게 이번 포스팅의 핵심이닷!!

네이버금융에서보면 valuation이 엄청나게 차이가 나는 것처럼 보이는 두 회사는(그러니깐 per, pbr의 멀티플) 비슷한 밸류에이션을 받고 있는 것을 볼 수 있다. 그런데 까고 보니 주식투자에 투입한 금융자산 대비 수익률은 삼양통상이 더 좋네? 아뉘?? 여하튼 이 비슷한 두 회사는 취향에 따라서 선택할 수 있다고 보는데, 여러분은 본업이 좋은 삼양통상과 금융투자를 더 안정적으로 늘려가는 조광피혁 중 무엇이 더 구미에 당기는가?

나 개인적으로는 삼양통상에 한 표? 이유는,

1. 본업이 잘 된다. 본업은 주식투자보다 사업의 관성이 있다. 그러니 우선 본업이 잘 되는 게 안정적일 수 있다는 생각.

2. 현재 삼양통상은 조광피혁을 벤치마킹하는 것인지 주식투자를 늘려가고 있다. 아직은 그 운용에 있어서 미숙할 수는 있지만, 어쨌든 주식투자에서 더 성장할 여지가 많이 남아 있다. 예금 같은 단기금융자산으로 들고 있는 금액이 1,556억이나 있는데, 이를 잘 굴리면 더 큰 금융수익을 낼 수도?

3. 자사주와 포괄손익을 보정한 PER과 PBR에서도 약간이지만 더 우위를 보인다.이는 조광피혁은 좀 더 알려진 가치주인데 반해, 삼양통상은 그보다는 덜하기 때문인 듯하다. 가치투자자로 유명하신 그분의 지분 소유 때문에? PBR 0.54와 PBR 0.64의 차이는 0.1 뿐으로 커 보이지 않지만, 동일한 밸류에이션(멀티플)이 되기 위해서는 삼양통상의 주가가 18.5%나 상승하여야한다. PBR이 2와 3일 때의 0.1의 차이가 아니다. 작지만 큰 차이!! 뭐 여튼, 둘 다 재무적으로 안정된 훌륭한 자산주임에는 틀림없어 보인다. 그러니 알아서 선택을.. 투자는? 본인 책임!

휴.. 3월 내내 놀다가 포스팅하려니 쉽지가 않다. 좀 더 부지런한 베짱이가 되어야겠다. 형들 모두 성투하시고, 아디오스~!

같이분석하고 싶은 종목이 있으시면 '티스토리 방명록(분석요청)'에 요청올려주시면 됩니다.

제가 살펴보고 제 능력으로 약간이라도 분석할 수 있는 종목은 시간이 허락하는 한 최대한 같이 공부해보도록 하겠습니다. 단 이미 여러 애널리스트가 분석하는 종목은 굳이 제가 따로 분석하지 않습니다.

꼬옥 티스토리 방명록(분석요청)에 올려주세요!! 단, 시간은 오래 걸리니 긴 호흡으로 투자하시는 분들에게만 유효할 것 같습니다!! 한 달 또는 세 달이 걸릴지도 몰라요 ㅠ..ㅠ

데스크탑에서는 상단에 '분석요청'이라는 메뉴가 방명록이며, 모바일에서는 우측 상단의 메뉴를 클릭하면 '방명록' 메뉴가 나옵니다. 분석글에 댓글로 다시면 나중에 찾아볼 때 어디에 있는지 몰라서 까먹기 일쑤입니다.. ㅠ..ㅠ

<제가 분석하는 종목 특징> 0. 애널리스트가 커버하지 않거나 1~2명의 애널리스트만 커버하는 종목 1. 저평가주. PBR이 3 넘어가면 쳐다보지도 않습니다. 무서워요ㅎㅎ 2. 돈을 꾸준히 잘 버는 회사. PER이 15 넘어가면 매수하지 않습니다. 3. 뭔가 하자가 있다고 알려진 종목이나 업종. 즉, 혐오주. 4. 그 회사 망한다고 이야기하는데 돈을 잘 벌고 있는 것 같은 회사.

'구독!'과 '좋아요' 그리고 '댓글'은 큰 힘이 됩니다~ 누르셨다구요~? 야호~ 감사합니다~! :)