|

시총(억) |

5172 |

주가(원) |

37,100 |

|

PBR |

1.42 |

PER |

11.21 |

|

ROE(%)(작년 기준) |

9.19 |

EV/EBITDA(작년 기준) |

8.08 |

|

유동주식비율(%) |

28.76 |

배당수익률(%)(작년배당) |

1.89 |

[Fnguide 기준]

즐거운 주말이니, 기업을 하나 분석해 보자. 심심하잖아~ 이번에 분석할 기업은 '롯데정보통신'(이하 롯정통). 아니, 이 회사를 잘 모른다고? 흐음.. '롯데'가 들어가는데, 잘 모른다니... 저평가의 느낌이 나지 않는가? 알아보자.

난 사실 평소 대기업은 잘 분석하지 않는다. 분석해야 하는 양도 많거니와 시총도 크고(=업사이드가 제한적), 그리고 무엇보다도 전문적인 애널리스트들이 눈을 부릅뜨고 지켜보니깐. 내가 분석할 필요가 없는거지.

근데 이번은 좀 특별하다. 왜냐? 관심이 없는 소외주에, 중소형주에다가, 사업이 심플하고 저평가의 느낌이 나며, 내년 실적 및 업황의 개선이 예상 되니깐~ 쓰고보니 다 좋은 말들만 있네... 아, 맞다. 저평가에는 항상 '이유'가 있다. 투자하기에 앞서 항상 그 '이유'가 뭔지 잘 살펴 봐야한다.

사실 나는 개쫄보 투자자이다. 돈을 잃을까봐서 항상 무섭다. 그래서 최대한 안전한(어차피 주식은 위험을 수반하기 마련) 회사를 고르려고 한다. 그런 의미에서 롯정통은 아주 적합하다. 재무 걱정이 1도 없다. 회사는 현금과 단기금융자산만 해도 1200억이 넘는다. 그리고 돈을 쓸 일이 없어서 그런지, 차입금이 아예 없다. 아니.. 거, 좀 너무 한거 아니오.. 그래서 회사의 사업만 잘 살펴보면서 앞으로 성장할지, 아닐지만 판단하면 된다. 어때? 쉽지? 심지어 그 사업도 애널리스트 형들이 다 분석해준다~ 날로 먹는거지 그냥. 그래서 오늘은 내가 왜 이 회사에 대해서 긍정적으로 보는지를 중점적으로 쓰고자 한다.

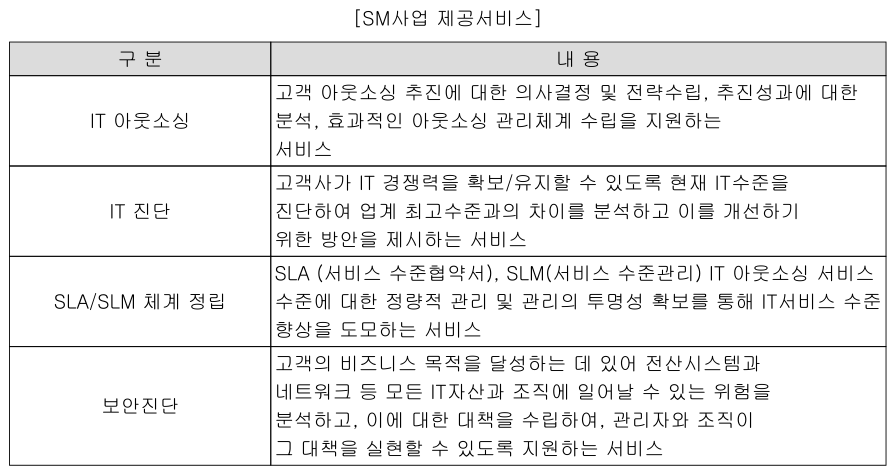

자세히 들어가기 전에 정말 잠시만.. 이 회사가 뭐 하는지를 보자. 사업보고서 이리오너라!! 크게 두가지 사업을 한다. SM과 SI.

1. System Management: 고객의 요청에 따라 기업 정보시스템과 관련된 설비, 인력, 하드웨어 등을 관리, 운영하는 것을 의미(사업보고서 참조).

그래, 그냥 쉽게 말해서 롯데 그룹에는 여러 회사가 있는데, 이 회사들 각각에서 IT팀을 운영하는게 비효율적이니 이를 한 데 모아둔 거다. 어차피 IT분야는 공간의 제약을 크게 받지 않으니깐. 이게 이제까지 롯정통이 해온던 일인데, OP margin이 꽤 좋아서 매출은 SI의 1/4~1/5인데, 영익은 SI와 거의 비슷하다. 아직은 소중한 cash cow! 부디 잡아먹지 말지어다..

2. System Integration: 고객에게 필요한 정보시스템 구축 계획을 수립하고, 운영 전략을 기획하며, 시스템 설계 및 개발을 지원하는 서비스를 의미합니다(사업보고서 참조).

이건 이전의 보조적인 IT 서비스 업무에서 벗어나서, 회사 시스템의 변화를 동반하는 혁신적 IT 서비스를 제공한다는 거다. '4차 산업혁명'이라고 하지. 이거 요즘 핫한가 알지?

위에서 (1)과 (2)는 '단기실적'과 관련된 주요 분야다. 데이터센터와 DT(digital transformation).

데이터 센터는 다들 잘 알 것이고, DT는 소위 '4차 산업혁명'이라고 불리는 것들이다. 예를 들어 '스마트 팩토리', '스마트 물류', '스마트 리테일' 및 '스마트 서비스'. 롯데가 제품을 만들어서, 이동시키고, 유통시키며 판매까지 다 하잖아, 그래서 롯정통이 할 게 참 많다. 이 모든 과정에 관여하게 되니깐. 각 분야에 대해서 관심이 있는 사람은 개별적으로 더 공부해보고, 지금은 대강만 알아도 된다. 핵심은 '할 게 많다'. 현재는 스마트 팩토리와 스마트 물류에서 가시적인 성장이 나올 예정이다.

이게 끝이다. 봤지? 사업 내용이 엄청 간단하다. 그래서 그나마 내가 접근하는 거지. 삼성전자 같으면 고생스러워서 못한다. 그리고 애널리스트 형님들이 분석해 주시니 너무 편하다. 그냥 보고서만 좀 읽으면 회사가 파악이 돼. 짱이네... 앞으로 이렇게 날로 먹는 기업 분석에도 관심을 가져야 겠다.

이쯤에서 내가 이 회사에 관심을 가지는 이유를 다시 되돌아 보자.

1. 저평가.

롯정통은 저평가 대기업 중소형주이다(대기업 vs. 저평가 중소형주. 어울리지 않는 단어의 조합). 시총이 약 5천억. 성장하면 크게 먹을 수 있다. 현재 forward PER은 11~14정도. 그럼 비슷한 업종의 다른 그룹의 경쟁사들을 살펴보자.

어때? 확실히 기업의 크기도 작고, 멀티플(per)도 낮지. 확실히 저평가다(사실 위의 삼성SDS와 포스코 ICT도 좋게 보고 있다. 내가 쫄보라서 안 사는 것일뿐...). 전술했듯이, 저평가 기업을 매수하거나 분석할 때는 필히 '저평가의 이유'를 알아야 한다. 거기서 투자포인트가 생기기 마련.

저평가의 이유

(1) 요즘 '롯데'라고 하면 어떤가? 위기의 그룹 아닌가? 중국에서도 망하고. 한국내에서도 고전을 면치 못하고 있다. 오프라인 유통의 최강자였던 옛날의 영광은 오간데 없다. 심지어 재고부담으로 코로나에 직격탄을 맞은 듯도 하다(뇌피셜. 재무제표 안 까봄). 그러니 회사 이름에 '롯데'만 들어가도 주가는 싸진다. 이것도 뇌피셜 이지만 설득력 있지???

(2) '롯데온?' 이거 사용하는 사람 많나? 난 아직 한번도 사용해 보지를 않았다. 씈, 쿠팡과 마켓컬리(와잎님께서 좋아라 하신다. 난 왜 쓰는지 잘 모름)는 자주쓴다. 근데 아직 주위에 '롯데온' 쓰는 사람은 보기 힘들다. 분명 연초에 혁신한다느니 어쩌니 했는데... 경쟁이 치열해진 온라인 유통에서 이전의 지위를 확보하는 것은 쉽지 않아 보인다. 그래, 이러니 저평가지. ㅉㅉㅉ '롯데온'으로 통합을 주도한 것도 롯정통일 텐데.. 살짝 실력에 의문이???

(3) 마지막으로 롯정통 매출의 대부분은 그룹사에서 나온다. 그래서 아직 매출의 규모도 작은 편. 외부의 수주가 필요하다.

살짝 쫄리는 군... 쫄릴 때는 회사의 실적을 본다(PDR은 개나 주자. 난 무서워서 그런 주식 못 산다). 숫자를 보면 마음의 위안이 온다. 존버의 비결이지. 현재까지 실적은 무난하다. 큰 기복도 없고. 그러면 미래의 실적이 중요한데, 이건 두가지로 구분해서 봐야한다(기보다는 내가 그렇게 본다).

(1) 당장 1, 2분기 또는 다음기(내년)의 나타날 '단기실적'과 (2) 그 이후에 나타날 '장기실적'. 장기실적은 '경향성'과 '스토리'를 보는 편이다.

2. 단기실적 - 담보된 성장.

(1) IDC. 올 12월 용인에 4번째 IDC가 완공되고, 이는 그룹사의 클라우드 전환과 글로벌 기업과의 협업으로 인해 당장 내년부터 매출성장으로 나타날 것이다. 애널 형들 예상, 매출 85억, 영익 17억. (보고서 짱!) 영익 17억은 2019 SI부문 영익의 4.6%.

(2) 스마트-X (팩토리, 물류 등) 사업의 성장. 스마트 로지스와 스마트 팩토리에서 각각 450억, 150억의 매출 성장이 있을 예정.

이를 토대로 내년 매출액, 영익 각각 +14.%, 23.5% 추정된다(IBK). Captive market의 특성으로 인해 롯정통의 내년 매출과 영익은 나쁠 수가 없다(올해는 코로나로 예상보다 못하기는 했어...).

아까 저평가의 이유에서 'Captive Market'이 매출의 대부분이기 때문이라고 했는데, 사실 이게 강점이기도 하다. 여기에 더해서 또 다른 저평가 요소였던 '롯데의 위기'를 살펴봐도 이 역시 롯정통의 강점이 될 수도 있다. 롯데 그룹이 힘들어지면 힘들어질수록 그 돌파구를 4차 산업혁명에서 찾으려고 할 것이고(그러면 '롯정통'이 그 수혜를 받을 것), 반대로 그룹이 좋아진다면 당연히 '롯정통'도 좋을 것이다. 어떤 경우도 크게 나쁘지는 않을 것이다. 단기적으로는.

3. 장기실적

4차산업 혁명은 추세다. 1~2년 하고 끝낼게 아니라는 말. 그러니 장기적으로도 좋다 = 샀다가 살짝 물려도 걍 신경끄고 존버하면 된다. 배당도 주잖아~ 은행에 저금했다고 생각하자.

여기에 더해서, 정부의 '디지털 뉴딜'이 있다. 물론, 말도 많고 시끄럽지(사실 난 이 정책이 얼만큼 효과가 있을지는 잘 모르겠다. 예산 규모도 작은 것 같고). 그렇다고 하더라도 롯정통은 이 '디지털 뉴딜'에 깊이 관여하고 있다. 생각보다 훨씬 깊게 말이다.

어쩌면 롯정통은 4차 산업혁명의 새로운 강자가 될 수 있다. 생각해 보자.

롯데는 사실 오프라인 유통의 최강자였다. 생산, 물류, 유통, 판매까지 모든 단계를 수직계열화했다. 제품이 만들어져서 소비자한테 팔리기까지 모든 정보를 가지고 있다. 그것도 우리나라에서 제일 많이. 여기에 더해서 그룹 내에서는 더 다양한 산업에 발을 뻗어 있다. 건설, 케미칼, 호텔 등등. 현대정보통신과 합병하면서(합병 전에도 롯데 계열사였다), 병원, 철도 관련 IT 분야에서도 사업을 진행 중이다. 그야말로 문어발이지. 문어발이라고하면 욕 할 사람도 많겠지만(특히 주주분들?), 사실 그게 롯정통에게는 좋은거다. 미래 Captive Market의 수주가 많고, 이를 통해 다양한 데이터를 공짜로 획득할 수 있으며, 이런 그룹 내의 Digital Transformation을 통해 우수한 레퍼런스를 쌓을 수 있으니깐. 나중에 이게 회사의 강점이 되고, 수주와 실적으로 나타나게 된다면, 그 때는 저평가의 이유, 그게 사라지는 거지. 나는 이 때 주식을 팔고 도망갈거다.

롯정통 좋은점 요약.

내가 주저리 주저리 길게 썼지만, 이 애널 형께서 한방에 요약해 주셨다.

... 난 왜 이 긴 글을 썼단 말인가.. 부르르.. 종합해보면 롯정통은 편하게 가져가도 될 듯 싶다. 하지만 매수하라는건 아니다. 각자 스스로 공부해 보시라는거지.

그럼 다들 즐거운 주말 보내 형들! 아디오스!