|

시총(억) |

817 |

주가(원) |

9,050 |

|

PBR |

0.57 |

PER |

5.70 |

|

ROE(%)(작년 기준) |

10.64 |

EV/EBITDA(작년 기준) |

4.64 |

|

유동주식비율(%) |

52.83 |

배당수익률(%)(작년배당) |

2.22 |

[Fnguide 기준]

뭐하는 회사인가?

1963년 창업이래 한결 같이 줄자를 만들고 있는 회사다. 흔히들 쓰는 일반용에서, 중급자용과 전문가용까지 매우 다양한 줄자 포트폴리오를 가지고 있다. 소재에 따라서는 스틸, 섬유 줄자와 레이저 줄자 등이 있다. 회사의 제품을 살펴보다보니, 정말 많은 줄자의 종류에 놀랐는데, 가만히 생각해보니 흠.. 57년간 줄자만 만들었는데 당연하지 싶다. 끄덕끄덕. 일본에나 있는 장인 기업이 아닌가...

코메론이 가지고 있는 또 다른 사업부로는 수공부(톱), 철강(압연), 자동차 부품사업이 있다. 하지만 이들 모두 비중이 크지 않고, 이익 기여도가 낮아(적당히 적자인 사업부도 존재), 아직은 줄자만 열심히 살펴보면 된다. 다른 말로 사업 확장성이 제한되어 저평가 요소 중 하나라는 것.

이렇게 줄자 부문에 집중을 한 덕분에 현재 미국시장 3위, 일본시장 2위의 지위를 차지하여 꾸준한 매출을 보여주고 있다(물론 점유율 측면에서는 아쉬운 면이 있다).

그럼 이렇게 한 우물만 판 회사의 주가는 어떨까? (한우물의 정 반대에 있는 회사로 KG 가 있다. 내가 좋아하는 회사ㅋ 하지만 역시 극심한 저평가 중. 기회가 되면 포스팅 하겠다)

코메론 5년 주가 그래프

어떤가? 5년전 샀으면... (8천 정도 했을테니) 10% 정도 수익이 났을려나? 내가 주주라면 화가난다... 그 사이 슈팅이 나온 적도 있지만, 최고가가 높지 않아 이건 트레이딩의 천재가 와도 재미가 없는 주식이다. 그렇다고 주가가 폭락하지도 않는다(코로나 팬데믹 시기 제외). 게다가 실제 시장에서 매수할려고하면 주식 물량도 없다(주식 유동성 이슈 존재. 할인요소 중 하나). 한 우물을 판 회사치고는 주가가 많이 아쉬운 모습.

Peer Evaluation

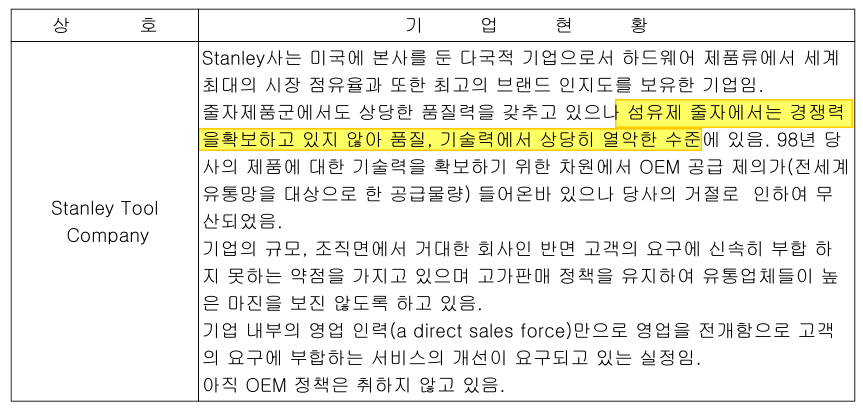

경쟁회사를 보자. 코메론은 현재 미국시장 3위, 일본시장 2위의 지위. 미국시장에서의 경쟁자는 선두기업인 1위 Stanley Tool와 2위 Lufkin, 그리고 후발주자 Johnney Ent.가 있다. 사업보고서에 나온 경쟁업체에 대한 평가를 보면, Stanley Tool은 섬유제 줄자에서의 경쟁력이 부족하고, Lufkin의 시장 점유율은 감소하고 있어 긍정적이나, 후발주자인 Johnney Ent.의 성장세가 가팔라 부정적인 요소도 존재한다.

이러한 경쟁 속에서도 코메론은 높은 OP margin을 가져가고 있다. 물론 ROE는 박살남.

줄자 매출

올해의 매출은 코로나 상황을 감안해야 한다. 단순히 숫자만 살펴본다면 수출은 소폭증가(주로 미국쪽), 내수는 소폭 감소. 합해서 약간 증가한 모양세다.

수출쪽에서 더 경쟁력있는 모습인데, 제품의 평균단가를 살펴보면, 역시 수출 쪽에서는 단가 인상이, 내수에서는 유지 또는 인하의 흐름이 보인다. 미국 건축산업 업황 나쁘지 않음을 알 수 있다.

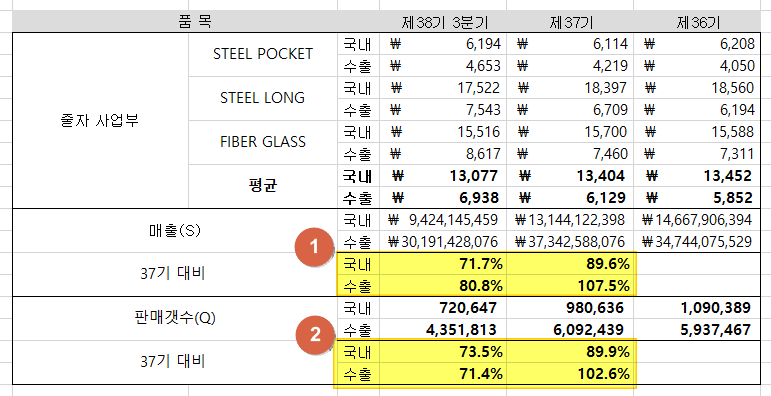

미국쪽 매출의 증가가 단순 판매단가의 증가에 기인한 것인지 아니면 판매갯수의 증가도 포함하는 것인지 살펴보자. 간단하게 추정하여 Steel Pocket/long, Fiber Glass 세 종류의 제품이 같은 비중을 팔린다고 가정하고 이 들의 평균가를 내어 매출(S), 판매갯수(Q), 단가(P)를 간단히 추정해 보자.

(1) 매출을 살펴보면, 올해/작년 모두 수출은 증가, 국내는 감소(3분기 기준 작년의 75% 달성을 기준점으로 가정)

(2) 판매갯수 추정치를 보면, 국내와 수출 모두 올해는 감소, 작년에는 수출만 증가(3분기 기준 작년의 75% 달성을 기준점으로 가정)

올해 수출에서 Q가 줄었음에도 S가 늘어난 것으로 보아, 고급제품(전문가용)이 많이 팔렸을 것이다. 현재의 추세로 보아서는 줄자 판매갯수는 증가하기 힘들어 보이고, 제품 단가 인상과 고마진 제품의 판매를 통해 이익의 성장을 꾀해야 할 것으로 보인다. 이는 코로나가 얼마나 지속될 지, 코로나 이후의 건설 업황이 어떨지에 따라 달라질 것이다.

Option - 복권

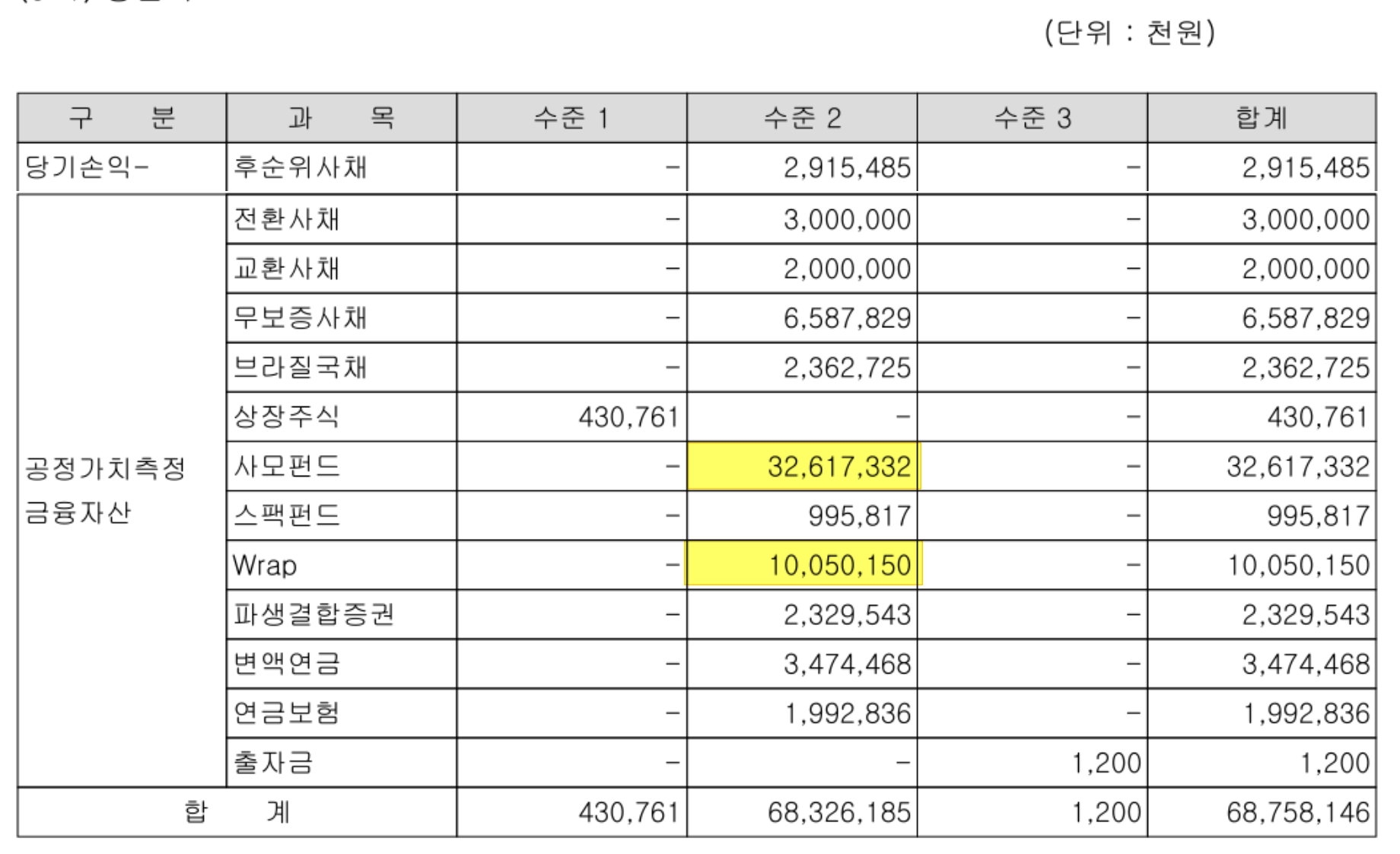

본 회사는 극심한 저평가에 오래도록 시달리다 보니, 쌓인 금융자산이 시총가 비슷한 수준(687억)이 되었다. 부채도 거의 없다. 159억.

이 시총에 육박하는 금융자산이 어떻게 관리되고, 얼마의 수익률을 올릴지가 점점 더 중요해 지고 있다. 또한 현재 회사 PER 5~7배 수준이기 때문에 앞으로도 금융자산은 급속도로 쌓이게 될 것이므로 금융자산의 가치는 더욱 중요해 질 것.

시총 815억의 회사가 사모펀드 326억에 Wrap을 100억 정도 보유하고 있다. 물론 사모펀드의 경우 채무증권 위주로 비상장사의 채권에 투자한 것 같다(추정). 회사의 경영만큼이나 투자도 안전하게 한다.

채권이라면 주식시장이 상승한다고 크게 수익이 나지는 않겠지만, 안정적인 수익은 기대할 수 있다. 만약 지분증권을 저만큼 보유하고 있다면, '올인각' 인가?

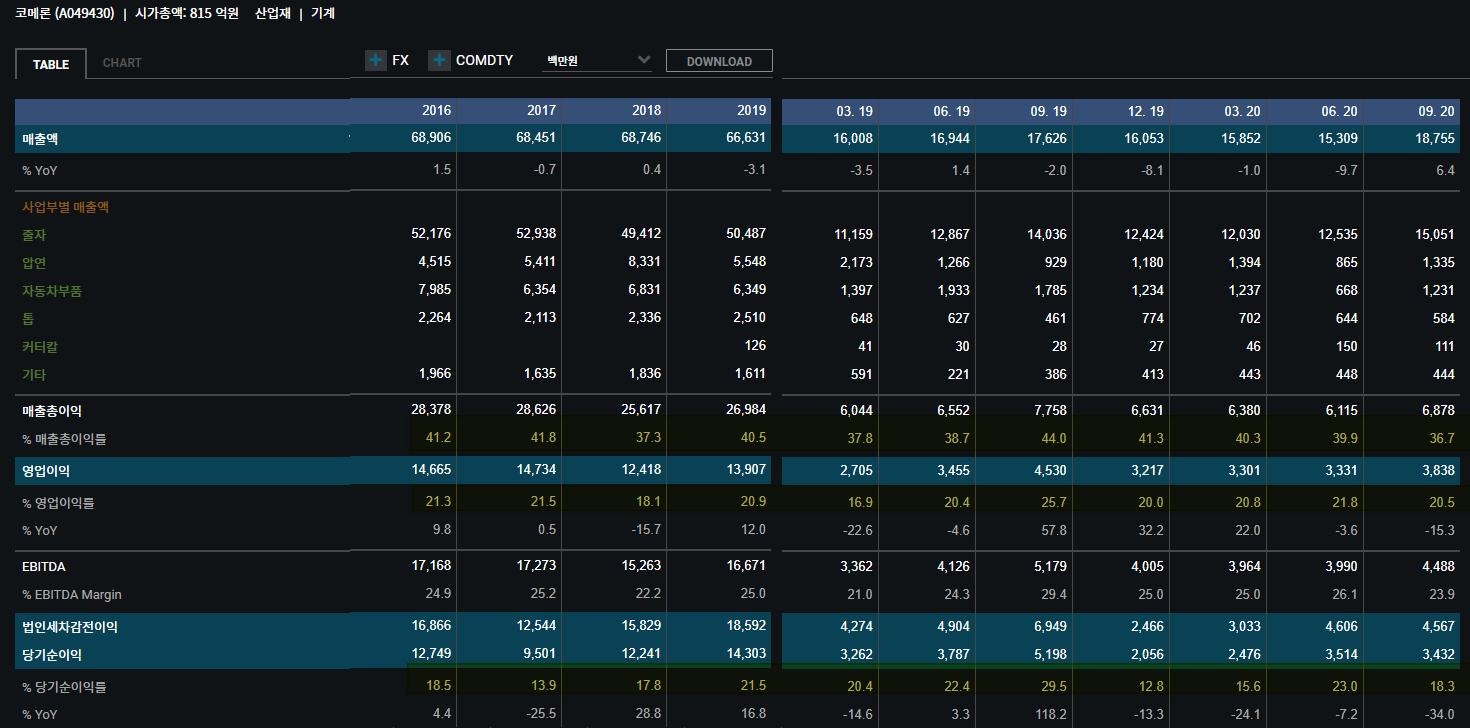

요약하면 이 회사를 815억에 산다면 이미 지갑에 683억이 현금(과 거의 유사한 금융상품)이 들어있다. 그러면 132억 정도로 사업을 하는 본회사를 사게 되는데, 이 회사는 꾸준하게 1년에 130억 정도를 벌어 들인다(EBIT 기준). 응?? 확실히 '절대 저평가'다. 실제로 회사의 영익과 금융이익(수익-원가) 추이를 살펴보면,

회사에 현금이 쌓이기 시작하면서 금융이익이 늘어나고 있다. 물론 2017년도에는 금융손실이 발생하고, 올해에도 금융손실을 기록하는 분기도 있었지만(1분기, -8.2억. 코로나 여파로 추정), 추세적으로 늘고 있으며, 현재 가지고 있는 당기손익 금융자산만해도 683억 가량이다. 2019년 한 해 영익이 139억인데, 금융이익만 51억이다. 36.7%. 어쩌면 이대로 가다가는 금융이익이 영익의 50%를 초과하는 것도 볼 수 있지 않을까? 그 때에도 주가가 여전히 저평가라면 너무 비정상적이지 않은가? 결국 시장은 비정상적인 상태를 해소하고자 할 거다. 그렇기 때문에 본업과 상관없는 회사의 금융자산은 '콜옵션 또는 복권'의 역할을 한다. 아저씨~ 이 회사 사면 내가 복권 하나 드릴께~

마지막으로 배당도 한번 살펴보자.

(1) 2017년부터 꾸준히 배당금이 증가 중이다. 시가배당률은 2%를 약간 넘기는 수준. (2) 배당성향은 12~14% 정도로 유지되고 있어 앞으로 배당금이 증가할 여력이 충분하다. 따라서 앞의 금융이익에 더해서 배당금의 증가가 시장의 주목을 끌 수도 있다 - 두번 째 옵션.

최근의 변화 - 개미가 아닌 외인의 주목

이러한 저평가 주식의 무서운 점이 바로 value trap이다. 이제까지 저평가였기 때문에(저평가의 이유는 항상 있다), 앞으로도 저평가가 이어질 수 있는 것이다. 다만 최근의 수급을 살펴보면 놀랄만한 변화가 보인다. 어디에서? 바로 외국인지분율.

작년 10월에 4%도 되지 않던 외국인 지분율은 코로나와 상관없이 꾸준히 증가하여, 현재 15%을 초과하였다(현재 9월즈음하여 외국인 지분율 정체 상태). 이러한 외인 지분율 상승 대비 주가는 뚜렷한 움직임이 없어, 주가에 크게 영향을 끼친 것 같지는 않다. 그러니 바로 '지금이니~~~!!??'

투자 포인트 정리

요약해 보면, 꾸준히 돈을 잘 버는 건축 업종의 소모품 사업을 하는 회사로, 순금융자산이 시총에 육박하여 절대저평가의 상태에 놓여 있으며, 금융수익이 영업이익의 20%를 초과하여 30~40%까지 기록할 수 있고, 배당도 증가하고 있다. 또한 최근 1년간 외국인의 매수세가 뚜렷하여 외국인 지분율이 15%까지 급속히 증가하였으며, 건축업의 호황과 함께 매출의 성장도 기대해 볼 수 있다.

걱정스러운 점은 올해 국내 리모델링의 붐에 일었음에도 불구하고, 매출이 크게 늘지 않았다는 것, 높아지는 경쟁의 강도로 수출에서도 Q(판매갯수)의 확대는 보이지 않는다(코로나 때문일 수도 있다)는 것이다. 앞으로 프리미엄 제품의 매출이 중요할 것으로 보이며, 코로나 이후 실제 얼마의 숫자가 찍히는지 잘 살펴 볼 필요가 있다.

휴, 힘들었다. 좀 더 상술하고 싶었으나, 써야할 내용이 많아서 힘들어진다. 앞으로는 핵심적인 부분 위주로 좀 더 자세히 쓰도록 할께. 몇 번에 걸쳐 나눠서 쓰는게 나을 것 같다. 그럼 형들, 긴 글 읽어줘서 고맙고, 성투합시다~ 가즈아~