Intro.

디티알오토모티브 - 자동차 관련 저평가주를 찾다가 발견. 간단히 말하면, 돈 잘 벌고, 배당 좋다. 앞으로의 성장성에 대한 의문 존재 > 저평가 이유. 시장은 전기차 시대에 소외될 주식으로 평가.

if, "1. 전기차 시대에도 소외되지 않거나, 2. 전기차 시대가 생각보다 늦게 열리거나, 3. 새로운 사업분야를 개척한다거나" 어느 하나만 얻어 걸려도 주가는 상승할 것. 딱히 더 나빠질 것도 없어 보이니, 푸근한 마음으로 배당이나.

|

시총(억) |

2424 |

주가(원) |

24,300 |

|

PBR |

0.34 |

PER |

4.72 |

|

ROE(%)(2019) |

10.9 |

EV/EBITDA(2019기준) |

2.09 |

|

유통주식비율(%)(소액주주) |

11.16 + 8.xx |

배당수익률(%) |

6.17% |

배당수익률 6.17%에, 올 해 처음으로 중간배당 실시. 3분기 실적 회복과 capex 축소로 연말 배당 기대 중. 대주주 지분이 매우 높은 종목으로, 추후 배당 확대 가능성도.

사업의 내용

자동차용 방진 부품, 축전지 판매, 타이어 고무. 방진부품 판매가 76%, 나머지가 축전지, 고무는 미미.

1. 방진부품 - 점유율 세계 5위.

좌 - 엔진 방진. 우 - 서스펜션 방진. 승용차에서 트럭, 열차 등의 방진 부품도 개발 중. 고무회사라서 rubber 제재개발을 통한 방진 부품 생산(다른 회사도 원래 그런가?) 이 외에도 여러가지 방진 제품 있슴. 연구개발도 계속 하고 있는 것으로 보인다.

전기차 시대에 들어서면 엔진의 진동이 없어지게 되므로, 이에 대한 우려 존재. 하지만 모터의 경우에도 회전력으로 인한 흔들림 발생하므로 방진제품이 필요하지 않을까? 거기에 더해서, 전기차도 도로 위를 달리면 흔들리기 마련 아닌가!! 판매단가가 높은 전기차이니만큼 방진제품의 단가도 높아지지 않을까 행복회로를 돌려 본다.

특이한 점은 방진 부품의 경우, 내수와 수출 제품의 평균단가 차이가 크다. 2배 이상. 주력으로 판매되는 제품의 종류가 다르지 않을까 생각해 본다. IR을 통해서 확인해야 하는 부분이나, 게으름 때문에 핸드폰을 열어서 전화번호를 누르지를 못한다. 부끄러움도 많고해서.. 부끄..

이로 인해서 제품별 판매수량을 구하기에 큰 어려움이 있다.. 숫자를 평균내서 뭉뚱거린 결과를 얻어야 한다.

2. 축전지: 브랜드명 x-pro. 국외 위주. 국내의 경우 세방전지, 현대성우쏠라이트, 델코, 아트라스비엑스가 과점업체. 90%. 국내 점유율 확대할 수 있을 지 지켜볼 것. 마찬가지로 전기차에서는 아마 없어질 듯? 전기차에서도 축전지가 쓰이는 것으로 확인. 그 규모나 양은 모름. 계속 쓰일지도 모름 (네이서 댓글로 알려주신 임천x님 정말 감사합니다!)

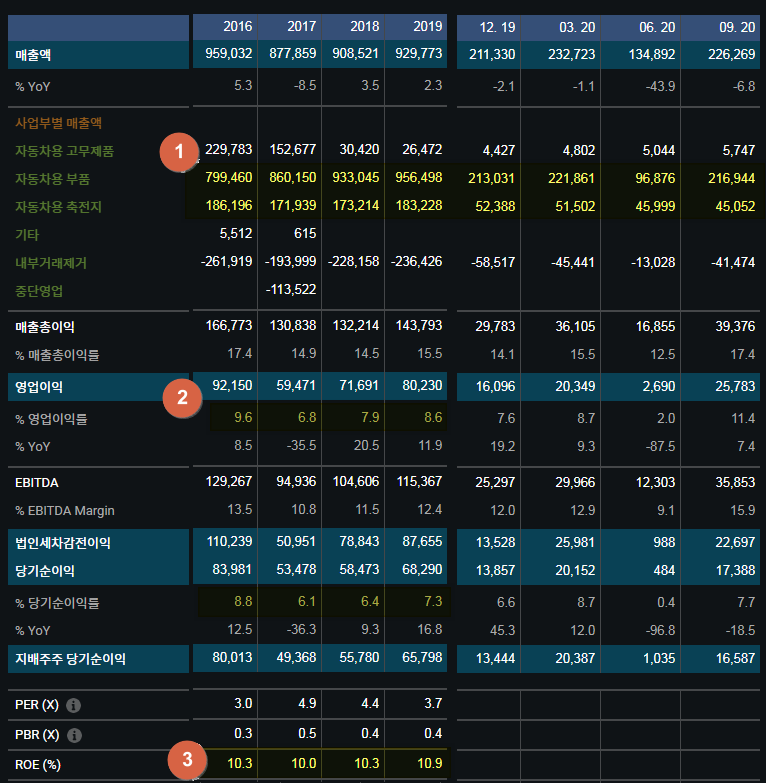

손익계산서

제조업의 제품은 아무리 설명을 봐도 잘 와닿지 않는 경우가 있다. 그러면 나는 주로 숫자를 본다.

(1) 2016~2019까지 매출 추이. 방진 부품의 매출이 늘고, 축전지는 정체. 2016는 영익 피크. 2017 감소 후 다시 회복세.

(2) 영익 6.8~9.6%. 재무적 부담이 없고, 다른 특이 이슈가 없어서, 영익이 당기순이익으로 온전히 보전됨.

(3) ROE 10.0~10.9로 꾸준 함. ROE 10%에 PER 3점대라면 아무래도 저평가 영역. 시장에서는 얼마나 안 좋게 보는 것일까..

올 해 2분기 축전지 매출은 큰 변동은 없으나, 방진 부품 매출 급락. 이로 인한 영익 급락. 숫자를 가미해서 추정해보자.

아래는 회사에서 제공하는 생산실적. 여기서 생산실적의 금액 기준은 알 수가 없슴. 매출원가도 아니고, 매출액도 아님. 올 해 전체 생산실적이 2548, 매출액 5938, 매출원가는 5015, 원재료비 3573으로 매출원가의 절반정도. 어디서 나온 숫자인지 확인해야함. IR 전화 해야해~~

열심히 살펴보니 별도 재무제표를 통해서 어느 정도 추정 가능. 사업의 개요에서 살펴보면, 베터리를 만드는 회사는 디티알오토모티브와 동아전지 둘 뿐임.

위의 생산실적에서 보면, 동아전지의 생산실적은 전체 베터리의 12.5%. 작으니 무시해버리고 개별재무제표에서 매출과 원가, 영익을 살펴보자.

(1) 3분기 누적 매출 원가 1041로, 축전지 생산실적과 거의 비슷. 따라서 지배회사의 별도재무제표에서 매출총이익(GP)과 영익(OP)은 베터리만 관여한다고 생각하면, (2) 올해 베터리 GP 205로 작년 153보다 증가함 (3) OP 151로 역시 작년 118보다 증가.

연도별로 보면, 작년 연간 별도 OP 169.2 이므로, 방진부품 OP 632.8로 각각 영익의 21%, 79% 차지한다고 볼 수 있슴. 올해는 베터리 부문이 코로나에도 불구하고 선전하였으며, 방진부품은 2분기 바닥을 찍고, 3분기 부터 본래의 실적이 나오는 중.

연결과 별도를 이용하여 베터리와 방진부품의 OP margin을 살펴보자. 적당한 추정을 가정해서 더하고 빼면,

위와 같이 나오고, OP margin은 각각 10.6%, 8.1% 정도. 생각보다 베터리 OP margin이 괜찮은 편.

별도 기준 베터리의 추세를 보면,

매출액도 잘 증가하고 있고, 이익도 늘고 있슴. 베터리 부문에서 잘 하고 있구만. 방진이 원래 수준으로 회복한다면 증익 예상. 그러면 주가도 오르겠지? 다만, 전기차시장의 확대와 관련한 우려가 있는 상황.

투자

- cpex가 큰 편.

19말기준 466 > 622로 증가. 올해는 코로나의 여파인지 투자 축소 중 3분기 누적 146.

연구개발비로 한 해 200~250 지출. 미래에 대한 투자도 나쁘지 않아 보임. 그 방향에 대해서는 알 수 없지만, 이 정도 투자에도 회사는 꾸준한 이익 기록 중. 긍정적.

재무상태

재무상태 양호 > 영익과 순익이 비슷. 유동성 위험 없슴.

특이사항 - 물가채 1000억 보유. FVOCI. 내년 1,2분기 유가 상승 시 수혜 예상(기타포괄손익계상). 유가 상승을 지켜보자.

question(=저도 모르겠어요!)

보고서 상 생산실적과 재료비의 괴리는? 수율? > IR 확인 필요.

회사의 미래는? > 각 부문별 OP margin, ROE의 추이를 반드시 확인 할 것. capex투자가 자연스럽게 줄어들 수 있을 때, 영익 퀀텀 점프 가능할 듯.

pros.

결론적으로, 현재 돈 잘 벌고 있는 회사 + 배당 잘 주는 회사 + 당장 절대로 망하지 않을 것 같은 회사 + 저평가

cons.

전기차로의 전환은? > 과한 우려가 있는 것일 수도. 연구개발비 증가 중. 49기 256억으로 매출 대비 2.76%. 회사도 뭔가 대비를 하고 있지 않을까?

주식 유동성 부족. 품절주임. 유동주식 11.16%이나 한국투자밸류, 브이아이피에서 약간씩 내다파는 중. 시장에서 큰 이슈를 끌지 못하여 주가는 재미 없슴. 다만, 큰 폭의 증익 시 or 특별한 이슈 발생 시, 큰 폭의 슈팅도 가능... 가즈아!!!

point.

PER 배당을 생각했을 때 괜찮은 투자처 vs. 밸류트랩

>> 적절한 비중으로 "분산투자 + 바벨전략"으로 접근하시길.

돈 잘 버는데, 아직 코로나 이전 주가를 회복하지 못한 가치주가 있다?

watch

- 추가적 성장 동력이 있을까? M&A? 새로운 분야? Margin의 개선?

- 전기차에 방진부품이 얼마나 들어갈까?

- margin을 개선할 수 있을까?

- 방진부품 점유율을 올릴 수 있을까?

- 국내 배터리 점유율 확대 가능한지

사실.. 반드시 peer evaluation을 해야 하지만.. 힘들어서 일단 여기까지. 다음에 시간이 된다면 한번 살펴볼 예정. 휴 힘들군요. 다들 성투하시길.