|

시총(억) |

1348 |

주가(원) |

5760 |

|

PBR |

0.95 |

PER |

7.71 |

|

ROE(%)(작년 기준) |

13.01 |

EV/EBITDA(작년 기준) |

7.01 |

|

소액주주주식비율(%) |

29.2 |

배당수익률(%)(작년배당기준) |

1.56% |

Intro.

한국경제TV? 익숙히 들어본 이름이다. 하지만 상장되어 있는줄은 몰랐던.. 예전에 재무제표 처음 공부할 때 봤던 회사이기도 한데, 사업모델이 간단해서 읽기가 쉬웠다. 그 때 어찌나 고맙던지.. 다른 회사들 재무제표 보면서 공부 포기할 뻔했는데.. 한줄기 빛이었다.. 이번에는 소액주주로 다시 이 회사를 분석해 보자.

10년 주가

우선 매출액과 이익부터. 10년 차트를 보면, 11~13년도까지 매출과 영익, 순이익 모두 감소. 2014년 기준으로 매출도 증가하지만 순이익률이 급속히 상승.

순이익 증가에 힘입어 주가도 상승. 잘 나가던 주가는 2016년도에 크게 조정을 받은 후, 2019년부터 다시 한번 상승, 조정을 거친 후, 다시 상승 중.

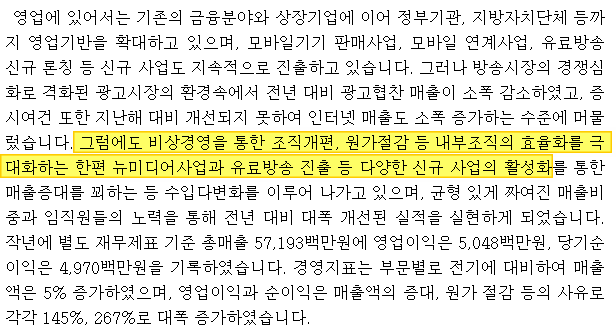

1. 2014년 매출 및 이익 증가의 요소는?

당시 재무제표를 보면, 1. 영업수익의 증가(매출증가), 2. 비용의 통제(일반&기타), 3. 금융수익의 증가 를 들 수 있다.

이사의 의견을 참고해 보자.

음.. 그렇다. 이 해 당장의 이익 증가는 조직개편, 원가절감을 통한 효율화 덕분이고, 그 이후의 증가는 인터넷 사업의 성장으로 해석된다.

회사가 비용을 줄이는 실력을 한번 볼까 그럼?

방송제작비, 종업원급여, 광고선전비와 기타 자잘한 비용을 축소 했으며, 지급수수료는 소폭 증가(인터넷 매출의 증가에 기인 한 것으로 보임). 전체적으로 매출은 증가했으나, 비용은 통제하면서 영익 증가 달성. 위기대응능력이 나쁘지 않음.

2. 2016년의 주가하락은? 누군가 때문.. 인듯... 이럴 때는 오히려 장기적으로 주식을 살 기회가 아닐까 싶다.

여튼.. 예전 이야기는 여기까지 하고, 현재의 상황을 보자.

주주의 구성

최대주주는 '한국경제신문'으로 41.47% 그럼 한국경제신문의 최대주주는? '현대자동차', 지분 20.55%. 아니, 이런! 현차라는 든든한 뒷배경이 있는 회사인 것이였다!! > 그래서 보니 현차 광고 매출도 있다ㅋ 크지는 않다.

그 외 기타 주요 주주는 아래와 같다.

주식농부 박영옥씨가 제법 많은 지분을 보유 중. 유명한 가치투자자. 하지만 방심은 금물. 잘 뜯어보자. 소액주주 비율은 29.2로 많은 편은 아니다. 유동성이 더 확보되면 좋을 듯. (29.2%에 나도 있다!!)

사업의 내용

방송(한국경제TV), 증권서비스(와우넷, 주식창), 교육, 스탁론, 골프장 - 한경엘앤디, 부동산 - NF컨소시움(상암동 디지털큐브 빌딩)

핵심은 방송사업과 인터넷사업. NF컨소와 한경L&D가 거든다. 나머지는 쩌리.

방송사업: 한국경제TV방송 - 증권경제분야 특화 채널. 케이블 방송의 점유율이 지속적으로 떨어지고 있어서 채널 다변화 중. 광고가 주 수입원인데, 크게 늘어날 것 같지는 않음. 유튜브 '한국경제TV'를 운영 중. 사람들이 제법 보기는 한다.

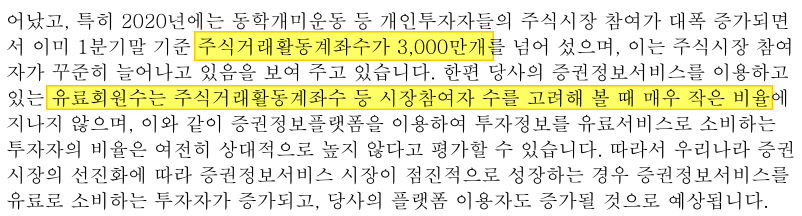

인터넷사업: 와우넷(인터넷), 주식창(모바일 앱)은 유료증권 서비스 플랫폼 사업. 주식의 관심도가 올라간 현재, 업황이 좋다. 와우넷 전체 회원수 93만명, 유료회원은 10%. 주식창은 2015년 하반기 런칭 후, 높은 성장률을 보이며 인터넷사업 매출비중 30%까지 확대. 2020년 기준 누적 다운로드 127만건, 작년말 대비 27만건 증가. 증가률 높음. 수익성 높음. 향후 2-3년간 매출의 성장을 이끌 것으로 기대. 잘 살펴봐야.

경쟁의 우려 - 유튜브 기반의 다양한 증권 정보 채널 출현, 우후죽순의 리딩방 등 넘쳐나는 경쟁자들.

재무상태표

재무는 매우 안정적. 번 돈은 현금 및 금융자산으로 쌓여 있고, 그 중 일부로는 부동산과 골프장을 운영 중. 당장 망할 걱정이 단 1도 없는 회사. 부채비율이 매우 낮음. 당장 돈을 빌려서 운영할 사업이 없다는 느낌. 나중에는 뭔가를 하겠지? 쌓인 현금 때문에 ROE는 낮음. 이를 어떻게 올리느냐! 배당하자!

다른건 볼 필요가 없으니, 두가지만 살피자. 1. 기타수취채권, 2. 늘어난 유동부채

1. 기타수취채권. 현재 438억. 줄고 있는 추세. 뭐지? 알고보면 이 중 422억은 부동산과 포천cc 대여금. 아래쪽 관계기업에서 다시 설명. 걱정 ㄴㄴ

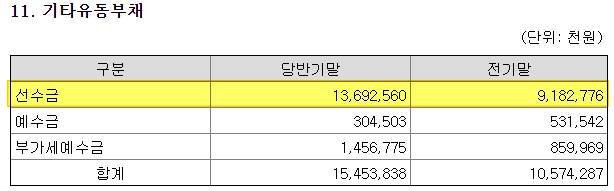

2. 늘어난 유동부채. > 왜 굳이 부채를 늘렸지?

까보니 선수금의 증가. 약 50억. 선수금이니 매출로 변할 것이므로 좋은 부채. 그런데 어떤 사업에서 발생한 것이지? 별도재무제표에서도 늘어난 선수금이 보임. 즉, 골프장, 부동산 등등의 연결/관계 기업의 선수금이 아님. 그러면 광고나, 인터넷 사업에서 온 선수금인데, 아마 주식방송을 듣는 개인들이 연회비 형태로 많이 결제해서 그런듯. 맞다면 유료회원 비율이 약 52%늘었다고 추정할 수 있슴. 아래 손익계산서 매출과 비교.

손익계산서

자, 이제 돈을 얼마나 잘 벌고 있는지를 살펴보자.

1. 광고부문 - 정체. 코로나 여파로 올해 3분기 누적 173으로 전년 대비(1년 기준) 70%. 약간 줄었다. 앞으로도 크게 늘지는 않을 것 같으나, 채널의 다양화, 특히 유튜브향 조회수가 중요할 것으로 보임.

2. 인터넷 - 2017년도에 역성장. 아아.. 그분이 왔다가 가셨다.. 누군지 맞춰보세요! :) 그 후 다시 2018년도에 빠르게 회복함. 회사의 위기관리 능력을 숫자로 볼 수 있구나... 위기관리 A학점.. 메모. 그리고 2019년 소폭 감소 후, 올 해 폭발적 증가. 2019기준 분기당 약 100억 가까이 매출이 발생한다고 보면, 2~3분기 평균 150억으로 약 50% 증가. 위의 재무제표의 선수금 증가비율과 거의 일치. >>> 아마 선수금은 유료회원 회비 인 듯. 한번에 다 매출로 잡지 않고, 분기별로 나누어서 잡는 듯. 인터넷 매출의 바로미터구만.. 건설업의 수주와 유사. 반기 선수금도 한번 살펴보자.

반기 선수금과 3분기 선수금에 큰 차이가 없다. (136억 vs. 139억) 이는 4분기 매출이 극적으로 증가하기 힘들다는 것을 의미함. but 3분기 수준은 나온다는 것 또한 의미함. 따라서 실적의 하방이 튼튼하므로, 큰 부담 없이 보유하다가 다른 이유에서(윤석열 테마주) 슈팅이 나온다면, 팔아버려도 될 듯? 어차피 4분기 실적 나오고 나면 다시 살 기회를 주지 않을까? << '단도투자'의 필이 난다... 잃으면 약간 잃고, 얻으면 크게 얻을 수 있는..

비용분석

이 회사는 너무 간단하니 이거라도 해보자.. 보통은 그냥 나만 보고 마는데.. 음..

3분기 누적 판관비 538억. 전분기 471억을 이미 추월. 변동비 비율이 제법 되겠군.

다른 비용은 크게 신경 쓸 필요가 없어보이고, 지급수수료의 증가가 눈에 뜀. 지급수수료? 대부분 증권전문가에게 떼주는 수수료일 듯. 플랫폼이니깐. 인터넷 매출 대비 살펴보면, 작년 50.8%, 올해 62.8%. 증권전문가가 받는 수수료가 나쁘지 않은데? 돈 많이 버실 듯? 이 플랫폼에서 더 많은 증권전문가를 모을 수 있고, 그들의 과다 경쟁을 통해서 지급수수료 비율을 내릴 수 있다면 더 큰 영익 성장 가능? 지급수수료를 내릴만한 충분한 여지는 있는 듯. 핵심은 유명한 증권전문가를(사기꾼말고..) 모아서 플랫폼 사업자로 거듭나는 것..

기타

종속 및 관계 기업

코리아엔터테인먼트미디어 - 엔터 쪽도? 2012년 설립인데 큰 매출 없는 걸 보면 잘 안 되는 듯. 매출액 5% 넘기 전까지는 관심 1도 줄 이유가 없슴.

와우에스엔에프 - 적자폭 축소 중. 작년 분기순이익 크게 손실 봤는데.. 올해는 어떨지? 요즘 스탁론 많이들 쓴다는데, 앞으로는 흑전할 수 있을까? 근데 주담대가 비지니스 모델인데, 증권사가 아니면 매출이 나올 수가 있나? 회사의 향후 행보를 지켜보자.

이제 쩌리들은 잘 봤고, 핵심적인 두 관계기업을 살펴보자.

한경엘앤디 - 포천힐스cc의 수익개선으로 돈을 잘 버는 듯? 대여금도 올해 더 많이 갚고 있다. 골프장이 잘 되어도 자산 재평가는 하지 않음. 굳이 할 이유가 없을 듯.

엔에프컨소시움 - 상암동DMC 디지탈큐브 관리 > 관리 잘 되고 있는 중. 굳이 재무제표 더 까보지 않겠슴.. 귀찮..

그래, 좋은 곳에 땅이 있네.. 공실률도 낮을 것 같고.. (엘에프 컨소 재무 까보면 되지만, 어차피 연간 갱신이라 내년도에나 까봐야지..).

두 회사 각각에 대여금도 있슴. 합이 422억.

계산해 보면 각각 이자율이 4.5, 5.81%(골프장이 5.81%). 좋음.

대여금 회수도 잘 되고 있는 중. 꾸준히 영익을 올리는 자본인데.. 회수가 아쉽기도 하다..

추가로, 이 회사는 현금이 너무 많아서 금융수익이 금융비용을 압도하는 상황. >> 만약 금리가 올라간다면? 금리 상승기에 다른 주식들은 떨어질 때, 덜 떨어지거나, 또는 오르거나 기대해 봅니다.

Question(=나도 모르겠다)?

왜 이렇게 저평가인가? 플랫폼으로 인정 받을려면?

>> 자산배분 때문인 듯. 즉, 성장을 위한 투자를 하지 않고, 돈을 많이 쌓아두고 있다.

Point.

재무 안정적이고, 꾸준히 성장하는 저평가 기업.

금리 상승기에 주가 방어도 어느정도 가능.

매우 좋은 업황과 실적에 비해 주가는 아직 덜 오름.

Cons.

언제까지 저평가? > 이익이 폭발적으로 증가할 때 rerating 시도할 듯.

방송광고 부분의 정체

인터넷 매출 성장이 내년에도 나타날 수 있을지?

경제적 해자가 뭔지 잘 안 느껴집니다..

Watch

모바일 어플 주식창이 잘 되는지

주식 활황이 유지되는지

쌓아 둔 현금으로 새로운 사업을 하는지

증권방송 플랫폼이 되는지

|

시총(억) |

1348 |

주가(원) |

5760 |

|

PBR |

0.95 |

PER |

7.71 |

|

ROE(%)(작년 기준) |

13.01 |

EV/EBITDA(작년 기준) |

7.01 |

|

소액주주주식비율(%) |

29.2 |

배당수익률(%)(작년배당기준) |

1.56% |

Intro.

한국경제TV? 익숙히 들어본 이름이다. 하지만 상장되어 있는줄은 몰랐던.. 예전에 재무제표 처음 공부할 때 봤던 회사이기도 한데, 사업모델이 간단해서 읽기가 쉬웠다. 그 때 어찌나 고맙던지.. 다른 회사들 재무제표 보면서 공부 포기할 뻔했는데.. 한줄기 빛이었다.. 이번에는 소액주주로 다시 이 회사를 분석해 보자.

10년 주가

우선 매출액과 이익부터. 10년 차트를 보면, 11~13년도까지 매출과 영익, 순이익 모두 감소. 2014년 기준으로 매출도 증가하지만 순이익률이 급속히 상승.

순이익 증가에 힘입어 주가도 상승. 잘 나가던 주가는 2016년도에 크게 조정을 받은 후, 2019년부터 다시 한번 상승, 조정을 거친 후, 다시 상승 중.

1. 2014년 매출 및 이익 증가의 요소는?

당시 재무제표를 보면, 1. 영업수익의 증가(매출증가), 2. 비용의 통제(일반&기타), 3. 금융수익의 증가 를 들 수 있다.

이사의 의견을 참고해 보자.

음.. 그렇다. 이 해 당장의 이익 증가는 조직개편, 원가절감을 통한 효율화 덕분이고, 그 이후의 증가는 인터넷 사업의 성장으로 해석된다.

회사가 비용을 줄이는 실력을 한번 볼까 그럼?

방송제작비, 종업원급여, 광고선전비와 기타 자잘한 비용을 축소 했으며, 지급수수료는 소폭 증가(인터넷 매출의 증가에 기인 한 것으로 보임). 전체적으로 매출은 증가했으나, 비용은 통제하면서 영익 증가 달성. 위기대응능력이 나쁘지 않음.

2. 2016년의 주가하락은? 누군가 때문.. 인듯... 이럴 때는 오히려 장기적으로 주식을 살 기회가 아닐까 싶다.

여튼.. 예전 이야기는 여기까지 하고, 현재의 상황을 보자.

주주의 구성

최대주주는 '한국경제신문'으로 41.47% 그럼 한국경제신문의 최대주주는? '현대자동차', 지분 20.55%. 아니, 이런! 현차라는 든든한 뒷배경이 있는 회사인 것이였다!! > 그래서 보니 현차 광고 매출도 있다ㅋ 크지는 않다.

그 외 기타 주요 주주는 아래와 같다.

주식농부 박영옥씨가 제법 많은 지분을 보유 중. 유명한 가치투자자. 하지만 방심은 금물. 잘 뜯어보자. 소액주주 비율은 29.2로 많은 편은 아니다. 유동성이 더 확보되면 좋을 듯. (29.2%에 나도 있다!!)

사업의 내용

방송(한국경제TV), 증권서비스(와우넷, 주식창), 교육, 스탁론, 골프장 - 한경엘앤디, 부동산 - NF컨소시움(상암동 디지털큐브 빌딩)

핵심은 방송사업과 인터넷사업. NF컨소와 한경L&D가 거든다. 나머지는 쩌리.

방송사업: 한국경제TV방송 - 증권경제분야 특화 채널. 케이블 방송의 점유율이 지속적으로 떨어지고 있어서 채널 다변화 중. 광고가 주 수입원인데, 크게 늘어날 것 같지는 않음. 유튜브 '한국경제TV'를 운영 중. 사람들이 제법 보기는 한다.

인터넷사업: 와우넷(인터넷), 주식창(모바일 앱)은 유료증권 서비스 플랫폼 사업. 주식의 관심도가 올라간 현재, 업황이 좋다. 와우넷 전체 회원수 93만명, 유료회원은 10%. 주식창은 2015년 하반기 런칭 후, 높은 성장률을 보이며 인터넷사업 매출비중 30%까지 확대. 2020년 기준 누적 다운로드 127만건, 작년말 대비 27만건 증가. 증가률 높음. 수익성 높음. 향후 2-3년간 매출의 성장을 이끌 것으로 기대. 잘 살펴봐야.

경쟁의 우려 - 유튜브 기반의 다양한 증권 정보 채널 출현, 우후죽순의 리딩방 등 넘쳐나는 경쟁자들.

재무상태표

재무는 매우 안정적. 번 돈은 현금 및 금융자산으로 쌓여 있고, 그 중 일부로는 부동산과 골프장을 운영 중. 당장 망할 걱정이 단 1도 없는 회사. 부채비율이 매우 낮음. 당장 돈을 빌려서 운영할 사업이 없다는 느낌. 나중에는 뭔가를 하겠지? 쌓인 현금 때문에 ROE는 낮음. 이를 어떻게 올리느냐! 배당하자!

다른건 볼 필요가 없으니, 두가지만 살피자. 1. 기타수취채권, 2. 늘어난 유동부채

1. 기타수취채권. 현재 438억. 줄고 있는 추세. 뭐지? 알고보면 이 중 422억은 부동산과 포천cc 대여금. 아래쪽 관계기업에서 다시 설명. 걱정 ㄴㄴ

2. 늘어난 유동부채. > 왜 굳이 부채를 늘렸지?

까보니 선수금의 증가. 약 50억. 선수금이니 매출로 변할 것이므로 좋은 부채. 그런데 어떤 사업에서 발생한 것이지? 별도재무제표에서도 늘어난 선수금이 보임. 즉, 골프장, 부동산 등등의 연결/관계 기업의 선수금이 아님. 그러면 광고나, 인터넷 사업에서 온 선수금인데, 아마 주식방송을 듣는 개인들이 연회비 형태로 많이 결제해서 그런듯. 맞다면 유료회원 비율이 약 52%늘었다고 추정할 수 있슴. 아래 손익계산서 매출과 비교.

손익계산서

자, 이제 돈을 얼마나 잘 벌고 있는지를 살펴보자.

1. 광고부문 - 정체. 코로나 여파로 올해 3분기 누적 173으로 전년 대비(1년 기준) 70%. 약간 줄었다. 앞으로도 크게 늘지는 않을 것 같으나, 채널의 다양화, 특히 유튜브향 조회수가 중요할 것으로 보임.

2. 인터넷 - 2017년도에 역성장. 아아.. 그분이 왔다가 가셨다.. 누군지 맞춰보세요! :) 그 후 다시 2018년도에 빠르게 회복함. 회사의 위기관리 능력을 숫자로 볼 수 있구나... 위기관리 A학점.. 메모. 그리고 2019년 소폭 감소 후, 올 해 폭발적 증가. 2019기준 분기당 약 100억 가까이 매출이 발생한다고 보면, 2~3분기 평균 150억으로 약 50% 증가. 위의 재무제표의 선수금 증가비율과 거의 일치. >>> 아마 선수금은 유료회원 회비 인 듯. 한번에 다 매출로 잡지 않고, 분기별로 나누어서 잡는 듯. 인터넷 매출의 바로미터구만.. 건설업의 수주와 유사. 반기 선수금도 한번 살펴보자.

반기 선수금과 3분기 선수금에 큰 차이가 없다. (136억 vs. 139억) 이는 4분기 매출이 극적으로 증가하기 힘들다는 것을 의미함. but 3분기 수준은 나온다는 것 또한 의미함. 따라서 실적의 하방이 튼튼하므로, 큰 부담 없이 보유하다가 다른 이유에서(윤석열 테마주) 슈팅이 나온다면, 팔아버려도 될 듯? 어차피 4분기 실적 나오고 나면 다시 살 기회를 주지 않을까? << '단도투자'의 필이 난다... 잃으면 약간 잃고, 얻으면 크게 얻을 수 있는..

비용분석

이 회사는 너무 간단하니 이거라도 해보자.. 보통은 그냥 나만 보고 마는데.. 음..

3분기 누적 판관비 538억. 전분기 471억을 이미 추월. 변동비 비율이 제법 되겠군.

다른 비용은 크게 신경 쓸 필요가 없어보이고, 지급수수료의 증가가 눈에 뜀. 지급수수료? 대부분 증권전문가에게 떼주는 수수료일 듯. 플랫폼이니깐. 인터넷 매출 대비 살펴보면, 작년 50.8%, 올해 62.8%. 증권전문가가 받는 수수료가 나쁘지 않은데? 돈 많이 버실 듯? 이 플랫폼에서 더 많은 증권전문가를 모을 수 있고, 그들의 과다 경쟁을 통해서 지급수수료 비율을 내릴 수 있다면 더 큰 영익 성장 가능? 지급수수료를 내릴만한 충분한 여지는 있는 듯. 핵심은 유명한 증권전문가를(사기꾼말고..) 모아서 플랫폼 사업자로 거듭나는 것..

기타

종속 및 관계 기업

코리아엔터테인먼트미디어 - 엔터 쪽도? 2012년 설립인데 큰 매출 없는 걸 보면 잘 안 되는 듯. 매출액 5% 넘기 전까지는 관심 1도 줄 이유가 없슴.

와우에스엔에프 - 적자폭 축소 중. 작년 분기순이익 크게 손실 봤는데.. 올해는 어떨지? 요즘 스탁론 많이들 쓴다는데, 앞으로는 흑전할 수 있을까? 근데 주담대가 비지니스 모델인데, 증권사가 아니면 매출이 나올 수가 있나? 회사의 향후 행보를 지켜보자.

이제 쩌리들은 잘 봤고, 핵심적인 두 관계기업을 살펴보자.

한경엘앤디 - 포천힐스cc의 수익개선으로 돈을 잘 버는 듯? 대여금도 올해 더 많이 갚고 있다. 골프장이 잘 되어도 자산 재평가는 하지 않음. 굳이 할 이유가 없을 듯.

엔에프컨소시움 - 상암동DMC 디지탈큐브 관리 > 관리 잘 되고 있는 중. 굳이 재무제표 더 까보지 않겠슴.. 귀찮..

그래, 좋은 곳에 땅이 있네.. 공실률도 낮을 것 같고.. (엘에프 컨소 재무 까보면 되지만, 어차피 연간 갱신이라 내년도에나 까봐야지..).

두 회사 각각에 대여금도 있슴. 합이 422억.

계산해 보면 각각 이자율이 4.5, 5.81%(골프장이 5.81%). 좋음.

대여금 회수도 잘 되고 있는 중. 꾸준히 영익을 올리는 자본인데.. 회수가 아쉽기도 하다..

추가로, 이 회사는 현금이 너무 많아서 금융수익이 금융비용을 압도하는 상황. >> 만약 금리가 올라간다면? 금리 상승기에 다른 주식들은 떨어질 때, 덜 떨어지거나, 또는 오르거나 기대해 봅니다.

Question(=나도 모르겠다)?

왜 이렇게 저평가인가? 플랫폼으로 인정 받을려면?

>> 자산배분 때문인 듯. 즉, 성장을 위한 투자를 하지 않고, 돈을 많이 쌓아두고 있다.

Point.

재무 안정적이고, 꾸준히 성장하는 저평가 기업.

금리 상승기에 주가 방어도 어느정도 가능.

매우 좋은 업황과 실적에 비해 주가는 아직 덜 오름.

Cons.

언제까지 저평가? > 이익이 폭발적으로 증가할 때 rerating 시도할 듯.

방송광고 부분의 정체

인터넷 매출 성장이 내년에도 나타날 수 있을지?

경제적 해자가 뭔지 잘 안 느껴집니다..

Watch

모바일 어플 주식창이 잘 되는지

주식 활황이 유지되는지

쌓아 둔 현금으로 새로운 사업을 하는지

증권방송 플랫폼이 되는지