이전 글 - JW생명과학 기업분석

[심심한주식 - 기업분석] - [심심한 주식] 20. JW생명과학 (1) - 몸도 허한데 영양수액이나 2021.02.04. (현타의 기업분석)

[심심한 주식] 20. JW생명과학 (1) - 몸도 허한데 영양수액이나 2021.02.04. (현타의 기업분석)

시총(억) 3539 주가(원) 22,200 PBR 2.56 PER 12.57 ROE(%)(작년 기준) 18.92 EV/EBITDA(작년 기준) 8.42 유동주식비율(%) 55.60 배당수익률(%)(작년배당) 2.26 [Fnguide or 네이버금융 기준] 오늘은 JW생명과..

boringstock.tistory.com

|

시총(억) |

3444 |

주가(원) |

21,750 |

|

PBR |

2.50 |

PER |

11.9 |

[공시 실적 기준. 자사주 고려 안 함. 비지배지분 고려 안 함]

30%변동 공시가 올라왔다. 이익이 급성장했기 때문에 예상했던 일. 역시나. 올라왔으니 살펴는 보자.

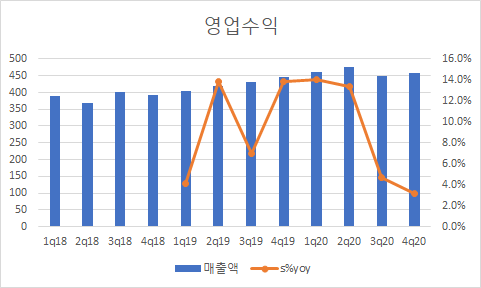

매출 1848억으로 8.59% 증가, 당기순이익 289억으로 31.91% 증가하였다. 매출의 증가보다 이익의 증가가 돋보인다. 호실적의 원인으로는 (이전 글에서 봤던) TPN의 매출 증대와 지속적인 원가절감을 들고 있다. 이익성장이 30%가 넘다니.. 훌륭하다. 4분기를 역산하여 살펴보자.

4분기 매출 459, 영업이익 104, 당기순이익 60 (억) 기록하였다. 1~3분기 대비 매출과 영익 크게 늘지도 줄지도 않고 있는 상황. 다만 3분기와 비교했을 때 비슷한 매출에도 증가한 영익은 눈에 띈다. 이것이 바로 '원가절감'인 것인가? 오히려 Mix의 개선 같기도 하고. TPN 매출이 늘면서 자연스럽게 일반 수액의 매출은 줄 수 있다. 따라서 올해에는 (mix 개선에 따른) 영익의 증가에 좀 더 집중하여 살펴보자! 그런데 수출은 또 다르다.. 흠..

|

|

|

|

연환산 영업이익이 꾸준히 증가하는 모습이 인상적이다. 현재 PER 11.9로 저평가의 구간은 분명하나 JW그룹 전체의 성장성이 좋지 않은 부분이 마음에 걸린다. 특히나 JW바이오사이언스가 자회사로 편입된 건이.. 중국 시장 진출도 있으니 올 해 수출 쪽을 잘 살펴보자.

크게 써야하는 말이 없어서 정말 간단한 포스팅이 되어버렸다ㅎㅎ 형들 주말 잘 보내고, 아디오스~!

혹시 같이 분석하고 싶은 종목이 있으시면 티스토리 방명록(분석요청)에 올려주시면 됩니다. 제가 살펴보고 제 능력으로 약간이라도 분석할 수 있는 종목은 같이 공부해보도록 하겠습니다. 단 이미 여러 애널리스트가 분석하는 종목은 굳이 제가 따로 분석하지 않습니다.

<제가 분석하는 종목 특징>

0. 애널리스트가 커버하지 않거나 1~2명의 애널리스트만 커버하는 종목

1. 저평가주. PBR이 3 넘어가면 쳐다보지도 않습니다. 무서워요ㅎㅎ

2. 돈을 꾸준히 잘 버는 회사. PER이 15 넘어가면 매수하지 않습니다.

3. 뭔가 하자가 있다고 알려진 종목이나 업종. 즉, 혐오주.

4. 그 회사 망한다고 이야기하는데 돈을 잘 벌고 있는 것 같은 회사.

'구독!'과 '좋아요' 그리고 '댓글'은 큰 힘이 됩니다~ 눌어주세요오오~! :)