Intro.

사상최대 실적을 올리고 있는, 증권주. 그 중에서 업사이드가 커보이는 가벼운 종목. 꾸준한 유튜브 활동으로(이전에는 팟빵? 같은 곳에서 했다. 3~4년 된 듯?), 인지도 상승 중. 보고 있으면 분석을 잘 한다. 그래서 관심이 생기는구나.. 파보자.

|

시총(억) |

3873 |

주가(원) |

6980 |

|

PBR |

0.66 |

PER |

6.67 |

|

ROE(%)(작년 기준) |

11.23 |

EV/EBITDA(작년 기준) |

14.00 |

|

유통주식비율(%) |

25.7% |

배당수익률(%)(작년배당기준) |

4.94 |

주요주주 - 인수합병 이슈 발생가능. 구조조정 통한 효율성 향상.

지앤에이사모투자전문회사가 최대 주주다. 62.48%. 자사주 9.15%. 유통물량이 적은 편. 좀 더 살펴보면,

지앤에이사모의 최대주주는 LS네트웍스 98.81%. 대표이사이자 업무집행자는 지앤에이PE. 즉, LS네트웍스는 경영에 참가하지 않고, 지분투자만 한다. 만일 LS네트웍스가 경영에 관여한다고 인정이 되다면 은산분리법 관련한 이슈가 발생한다. (LS의 증권 발행시 이베스트가 주관을 하면 안 됨.이미 몇 차례 주관을 함) > LS네트웍스에서는 '우린 단지 손익 목적의 금융투자만 한다' 뭐 이런 뉘앙스.

추후 문제가 발생 시, 다른 회사에 매각 가는ㅇ할지도. 이는 주가에 호재로 작용할 것. 현재 너무 저평가이기 때문. M&A 시에는 기업의 순자산이 중요하다. 게다가 순자산의 대부분은 금융자산이니..

요약하면, 관련한 이슈가 있지만 주가에는 긍적적으로 작용할 것. > "콜 옵션을 보유한 주식" 여기 미니 로또가 있따!

사모 펀드의 특성상 구조조정을 통한 효율성 달성과 재매각의 가능성도 있슴. 이 역시 긍정적.

사업의 내용

증권사 공통 - 일반적으로 IB, Retail(개인대상), Wholesale(기관대상), Trading(자기매매)로 구분할 수 있다. IB에는 회사채, 구조화상품, IPO, 증자, ELB, 인수합병, PE 등이 있다.

[증권사 IB 업무]

IB부문은 증권사의 자산 규모와 인지도에 따라서 주력하는 세부 영역은 달라진다. 규모가 클 수록 유리함. 더 다양한 것들을 할 수 있슴. 이들 중의 하나가 부동산 PF. 코로나로 인해서 새로 계약이 맺어지는 부동산 PF가 줄었다고.. > 내년도 영익에 대한 우려 발생.

이베스트의 경우, 자본의 규모가 크지 않기 때문에 신기술과 관련한 중소기업들의 투자에 특화되어 있다. 부동산 PF 관련한 사업은 커 보이지 않는다(정확한 규모는 모름. 사업보고서 언급이 없슴. IR 통해서 확인 필요)

정리하면,

IB - 증권사 마다 좀 다름. 이베스트는 신기술 관련 중소기업에 투자 함. 이 부분은 투자성과 측정 쉽지 않음. 투자포인트는 아님.

Retail(&Whole sale 위탁매매) - 약 2~3%. 옵션은 7.26%로 높은편. 왜지? 여튼.. 점유율을 떠나서 시장이 활황이라서 증익 가능한 부분. 경쟁이 치열해지는 것은 고려하여야 함. 유튜브를 통한 인지도 상승 시, 증익 가능. 프리미엄 크지는 않을 듯.

whole sale - 잘하고 있다고 보여짐. 숫자 지켜볼 것.

자기매매 - 핵심 투자 포인트. 지속적으로 높은 성과 예상(주관적 생각)

이다.

투자의 포인트는 자기매매. 올 해 성과가 엄청남. 아래에서 살펴보귀.

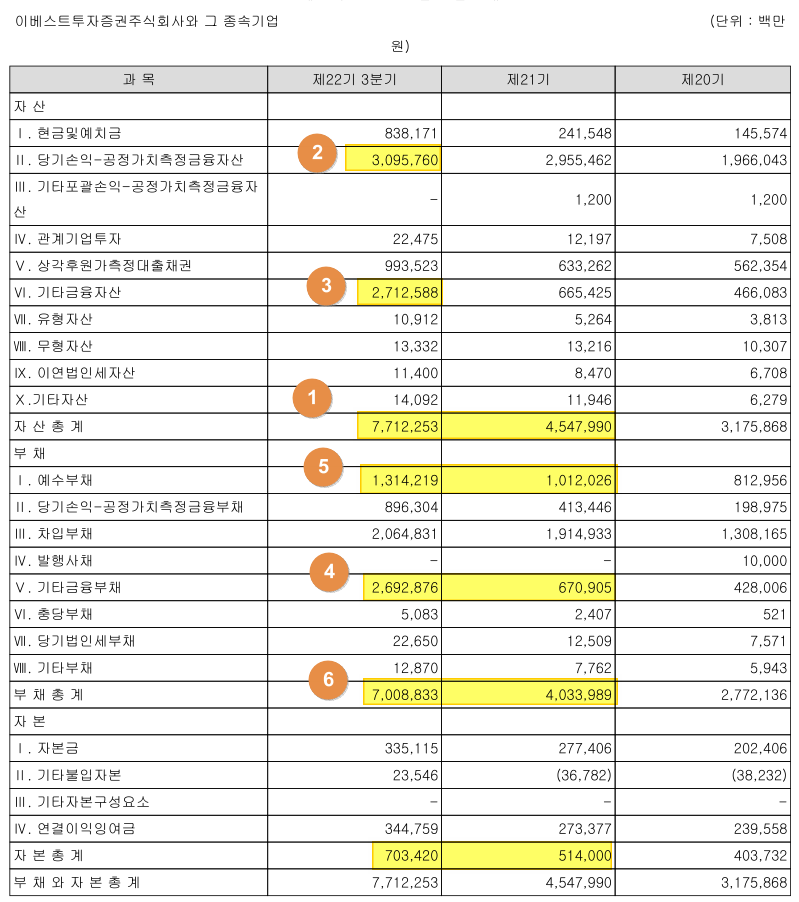

재무상태표

차입과 유상 증자를 통한 자산 증가. 작년 말 4.5조에서 7.7조로. (근데 이중에 2조는 뻥이구나.. 아래에 관련 내용 있슴)

(1) 자산 4.5조에서 7.7조로 증가.

(2~3) 그 중 3.1조는 FVPL, 2.7조는 기타 금융자산으로. 가타 금융 자산은 전년 대비 2.1조 증가.

(4) 이 증가한 금액은 기타 금융부채를 통해 조달

(5) 고객의 예수금은 1.0조에서 1.3조로 증가. Retail 위주의 타 증권사(ex. 키움)보다 적을 것으로 예상. 타 증권사 숫자 까보기 귀찮네유. ㅈㅅ

(6) 부채 4.0 > 7.0조로 3.0조 증가.

자본 총계도 5140억에서 7034억으로 2000억 가까이 증가. 전체적으로 몸집이 커졌고, 기타금융자산이 2조 가까이 증가했다 < 뭐 인지 확인 필요.

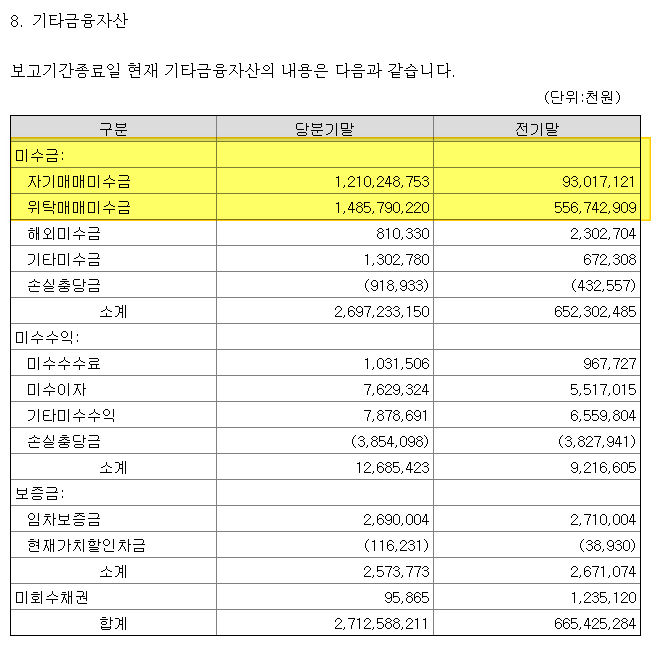

(3~4) 관련하여 주석을 살펴보면 유가증권 매매 미수금과 관련된 사항임을 알 수 있다.

큰 의미가 없으니 패스. 왜 하필 저 날짜에 저렇게 큰 미수금이 있어서 작년보다 자산이 2조나 늘어나게 됐는지는 애매.. 그만큼 사고팔고가 활발해졌다?or 회계정책의 변경? << 공부해야 함 ㅠㅠ 누가 좀 가르쳐 주세요 ㅠㅠ

그래서 중요한건 미수금이 아니라, FVPL의 구성이 되겠다!

우리가 특히 신경 써야 하는 부분은 주식, 상품주식(commodity가 이렇게 많다고?), 집합투자증권(펀드)이 될 것이다. 주식 2155, 상품 1858, 펀드 2567 보유 중. 합하면 6580억. 이 금융자산으로 얼만큼의 이익을 내는지가투자의 핵심.

부동산 관련 PF의 비율이 적고, 라임자산등에 대한 손실 우려가 없기(아마도?) 때문에, 트레이딩을 통해서 큰 이익을 본다면 주가도 그만큼 반응할 것. 올 코로나 사태 때, 모든 증권사 중에서 키움의 주가가 가장 크게 오른 것처럼(타증권사 대비 이익에서 수수료의 비중이 매우 큼).

자 그럼 얼마나 돈을 벌었는지 살펴보자~~ 이게 제일 좋아!!!!

손익계산서

엄청난 영익. 역대급. surprise! 3Q 영익만 552억. 전년도 87억 비해서 압도적. 다른 분기를 비교해봐도 압도적.. 직전분기 보다도 증가(직전분기 403억). 아니 님덜.. 어디에서 이렇게 많이 버셨어요!!??

(1) 영익 증가의 핵심은 금융상품과 파생상품 운용이익이다. 즉, '주식, 파생상품 매매 = 자기매매'를 잘 했다는 거다. 고수님덜.. 이 지점에 이베스트 투자의 핵심이 있다. 아까 재무상태표에 주식, 상품, 펀드의 규모가 2~3천억 이었던 것을 기억하는가? 자산규모가 작기 때문에 다양한 주식 및 상품에 투자가 가능하고, 대응도 수월하다. 자산 규모가 커질수록 수익률은 시장과 비슷해진다. 그럼 3분기 순익이 이정도인데, 4분기는 어떨까? 현재 코스피는 신고가를 기록하고 있다. 당연히 4분기 순익이 3분기 넘을 수 있지 않을까? 11월 코스피 16% 상승 실화입니까? (내계좌 지못미..) 3분기 누적 영익 1095억. 여기에 4분기 600~700억 정도의 영익이 추가된다면? 1700~1800억 . 시장의 흐름상 그 이상도 가능. 3년간 연간 순익이 1000~1200 정도였는데, 2000을 뛰어 넘는다면? 주가는 2배~4배 슈팅이 가능할지도. (1) 저평가주(저per, 저pbr)의 rerating과 (2) 작은 기업의 확장성 때문에. 기대합니다.. 가즈아~~~~~~~~

(살짝 더 추가한다면, 꾸준한 수수료 수익도 있다. 이보다 더 좋을 수 없다.)

(근데 이베스트는 3Q 실적이 포털에 나오지 않을 정도로 소외주이다. 사람들의 관심이 너무 없는 거다. 그래서 증익 또는 다른 이슈로(M&A) 시장의 관심을 받는다면?? 짝짝짝짝짝 좋구요)

하나 걸리는 점이 있다. 바로 판관비의 급증. 전분기 대비 250억 늘었다.. 뭐지?? 비용통제가 안 되나? 누가 떼먹나? 역시.. 매의 눈으로 보면 다 걸리기 마련. 살펴봐야지.

아니?? 급여가 250억이 늘었다고? 무슨 일이 발생하고 있는 것인가.. 진짠가? 확인해보자.

3분기 누적 급여 지급액 587억, 1인당 평균 지급액 1.09억으로 작년 383억, 0.77억보다 큰 폭으로 상승. 성과급 임을 짐작할 수 있다. 아니.. 평균 급여 1억?? 아직 4분기 남았는데 -_- ㄷㄷㄷ. 성장의 과실을 직원과 함께하는 회사구나.. 급여액이 너무 증가해서 누가 중간에 가로챈줄.. ㄷㄷ 아니 나의 직장이 여기있네.. 이렇게 인터넷에 뻘글을 쓰다가 나의 길을 찾았도다..

여기서 포인트 하나. 이미 3분기에 이렇게 성과급을 지급했는데.. 4분기에도 또 이렇게 많이 지급할려나?? 지급하면 어쩔 수 없지만, 만약 아니라면! 영익의 증가폭이 더 커질 수 있다! 급여가 250억이 늘었는데, 영익이 500억 이었던 것이다!!! 업사이드가 시원하게 열린 게 보이십니까?

물론 직원 수가 늘기도 했다. 회사가 잘 되어서 일이 많아지는 것이 보이는가?

Ques(=나도 모르겠다).

재무제표를 보면 자기매매 업무의 매수, 매도 등이 나오는데 숫자가 딱 맞지가 않다.. 헷갈립니다.. somebody help...

Pros.

업황이 너무 좋다. 다들 느끼시죠? 그러니 여러분들이 이 글을 보고 계신거니깐요~ :)

라임 사태 등등의 여파가 없다.

IB 부문에서 부동산PF 실적 우려가 적다(아마도?).

자산규모가 적어 트레이딩 실적이 크게 증가할 수 있다(자산대비 비율로)

즉, 현재도 좋고, 내년도 좋아 보인다. 따라서 주가는 52주 최고가지만, 업 사이드가 충분히 커 보인다.

기업 인수합병 이슈가 발생할 수 있다. 주가 순간적으로 튈 수 있슴.

유튜브 채널이 원할하게 운영되고 있다. 인지도 상승 요소. < 아직 여기에 추가적 valuation을 주기는 애매.

쏠쏠한 배당.

Cons.

훅 갈 수 있다. 주식해봤으니.. 알잖아?

고질적 저평가 - 금융.

투자한 회사의 면면을 알아보기 힘들다. 재무제표를 얼마나 신뢰할 수 있는가?

Point

실적 대비 주가는 덜 올랐다. 4분기 실적도 좋을거다.

밝히기 힘든 포인트도 있긴 한데... 공개하기가 애매합니다..

Watch

4분기 시장이 어떻게 돌아가는지!! 다른 증권사 대비 얼만큼 소외되는지.

개발새발 쓴 글. 읽어주셔서 감사합니다. 다들 성투하세요!!