이전 글

[심심한주식 - 기업분석] - [심심한 주식] 22. 경동나비엔 (1) - 자, 이제 승부다!! 2021.02.09. (현타의 기업분석)

[심심한 주식] 22. 경동나비엔 (1) - 자, 이제 승부다!! 2021.02.09. (현타의 기업분석)

시총(억) 6802 주가(원) 50000 PBR 1.93 PER 16.45 ROE(%)(작년 기준) 9.59 EV/EBITDA(작년 기준) 9.33 유동주식비율(%) 44.55 배당수익률(%)(작년배당) 0.64 [Fnguide or 네이버금융 기준] 아니 포스팅 중에 갑자..

boringstock.tistory.com

|

시총(억) |

6680 |

주가(원) |

49,100 |

|

PBR |

1.89 |

PER |

15.8 |

[공시 실적 기준]

★ 변화구

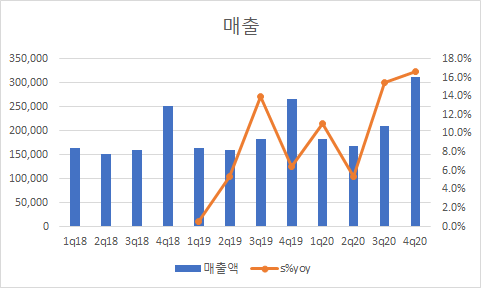

어제 블로깅을 하는 당일 갑자기 주가가 치솟고 있었다. 흠?? 최근 들어 이렇게 높은 변동성을 보여준 적이 없는(그것도 상승 쪽으로) 당사였기에.. 직감했지. 좋은 실적을 공시하나 보다. 포스팅 후 몇 시간 지나지 않아서 '잠정실적' 공시가 딱 뜬 거지. 아하! 역시 공시 때문에 주가가 상승했구나... 헤헤헤 기쁜 마음으로 공시를 볼까.. 오..!!! 4분기 매출액이 3116억! 역대 최고 매출액!!! 대애박!! 그리고 영익이, 영익이... 음???

현실 웃음이 터져버렸다... 아니ㅋㅋㅋ 이게 뭐냐고ㅋㅋㅋ 최대 성수기인 4분기에 3분기보다 못한 영익이... 30%변동 공시이기 때문에 자세한 사항은 나오지 않는다. 예상만 할 뿐. 환율 하락에 따른 기타비용은 어차피 3분기와 비슷할 거고(3분기에는 이게 100억 가까이라서 무시할 수 없긴 하다), 매출채권이나 재고자산에서 손상차손이 발생한 게 아닐까 싶다. 어차피 정확한 것은 사업보고서 나와봐야 하기에 더 이상 추측하지 말자ㅎ

직구인 줄 알았더니, 변화구였구나... ㅂㄷㅂㄷ ... (이전 글 참조)

★ 그럼 나쁜가?

자, 머리를 굴려 희망회로를 돌려보자. 형과 내가 원하던 그 공시는 아니었지만 그렇다고 이게 그렇게 나쁜가? 우선 4분기 매출 3116억은 매우 고무적이다. 단순히 역대 최대를 찍어서가 아니라, 악성재고의 우려를 불식하기 때문에 더욱 그렇다(이전 글 참조). 당사가 2~3분기에 쌓아두었던 재고는 다 이때를 위한 거였어! 겨울을 대비해 여름과 가을에 열심히 일하다니.. 참 개미 같은 회사.. 어차피 장사 올해만 하고 접을 거 아니지 않은가? 애초 이 회사는 앞으로의 성장이 핵심이기 때문에 일회성 비용은 괜찮다. 근데 너무 3분기 재무제표를 좋게 보이려고 꾸민 느낌이 좀 들긴 하지만 내 기분이겠지 ... 그래, 이번 기회에 여러 손상을 털고 가는 것도 나쁘지 않지. 이른바 빅배스? 하긴 4분기 실적이 너무 좋기 때문에 손상차손 등의 비용을 털고 가기에 시기적절하기는 하다. 그래야 법인세 비용을 절감할 수 있으니깐? 그렇다면 경동은 절세의 대가, 난 희망회로의 대가? 글을 쓰면서 생각해보니 그래.. 확실히 나쁘지 않다. 올해는 분명 더 좋을 듯싶다. 그런데 주가는??? ㅋㅋㅋ

실적 발표의 기대감에 5% 가까이 상승한 주가는 공시 후 쏜살같이 빠져버렸다. 후.. 희망회로가 과했나보다.. 낄낄.. 웃어도 웃는 게 아닌..

당기순이익보다 매출의 성장이 더 중요하다고 생각하기 때문에 여전히 나쁘지 않다고 생각한다. 그런데 어쩌면 내년에도 생각보다 당기순이익이 안 나올 수 있을지도? 예를 들어 아파트 공사 수주의 이익성이 훼손됐을 수도 있고, 기타 등등.. 뇌피셜.. 아니면 진짜 린나이 보내버리려고 저가 경쟁을 하나.. 우리집 (린나이) 보일러 작년에 교체했어.. 몇 년 만 더 살려줘...

★ 존버왕

여하튼, 결론은 4분기 실적 이정도면 괜찮고, 이제 올해에 집중하자는 거다. 자, 형제들~! 우리 다시 1년을 존버하자(형들 이 회사는 1년 주기인 거 알지? 크게 먹으려면 1년 단위로 들어가야 함ㅋ 단타 금지ㅋ). 볕 들 날이 있겠지.

|

|

|

|

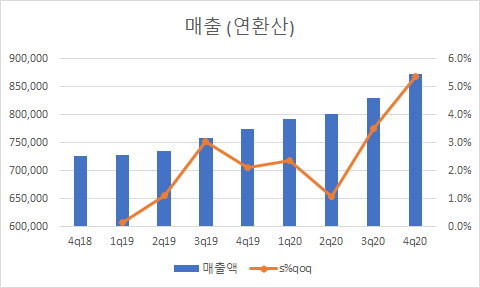

우리 마음이 힘들 때면(단체 톡방에서 자주보던 짤인데ㅋㅋ) 매출이 늘었다는 걸 상기하도록 하자. 우뚝 솟은 저 매출, 잘 보이지?

형들 그럼 즐거운 설 보내~ 아디오스!