이 포스팅은 다음 증권사 애널리스트 보고서를 기반으로 작성되었습니다! 모두 고생하시는 애널리스트님을 위해서 꼭 해당 증권사로 직접 들어가셔서 원문을 받아보시길 바랍니다!!

최저의 수수료와 최고의 서비스로 고객님을 응원합니다. - 이베스트투자증권

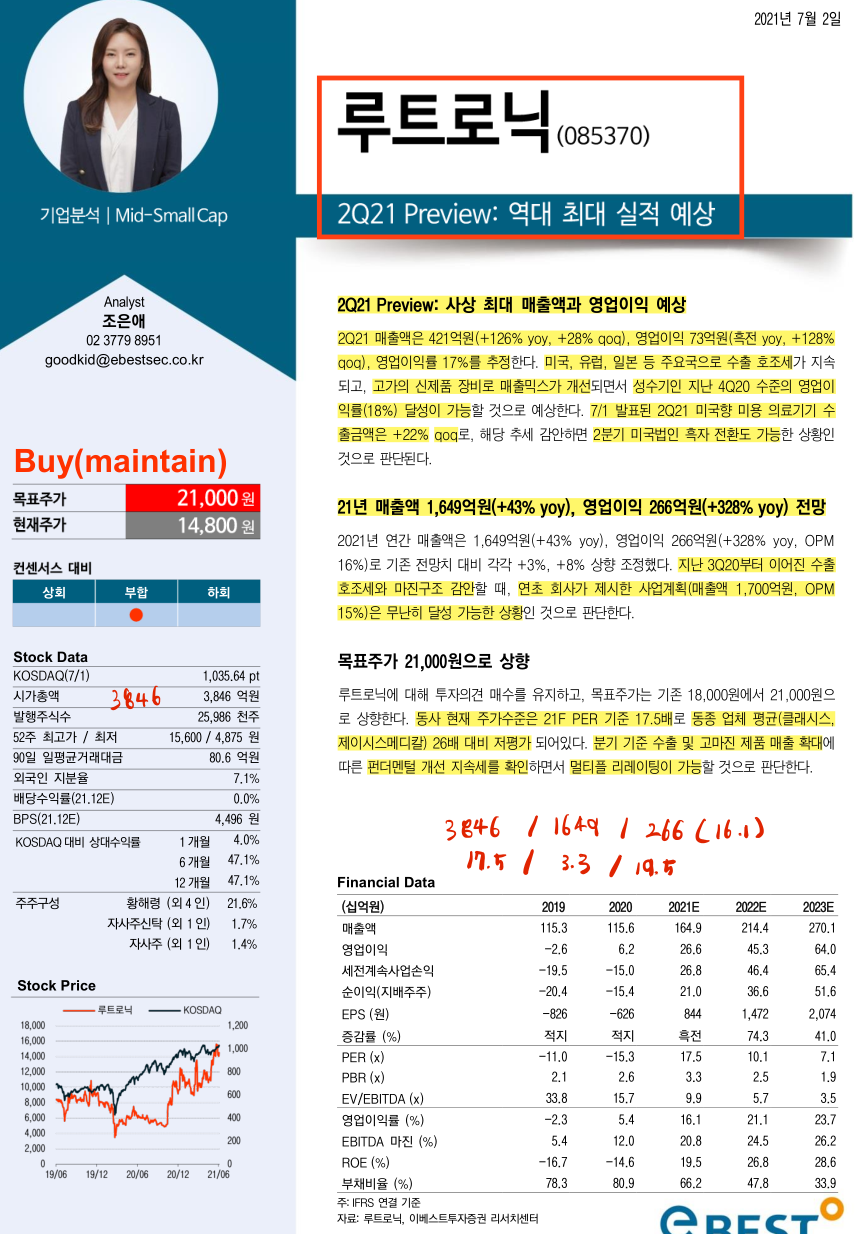

게시판뷰 제목 [조은애 Mid-Small Cap 이베스트]루트로닉(085370): 2Q21 Preview: 역대 최대 실적 예상 작성자 조은애 작성일 2021.07.02 07:51:19 첨부파일 [210702_루트로닉_2Q21 Preview]조은애_41_Online report _ 6~10p_

www.ebestsec.co.kr

이번에는 루트로닉!! 원래 보유하던 종목이었으나 재무제표와 관련한 이슈가 있어서 매도했던 종목.. 매도한 가격보다 약간 더 올라가 있군.. 아이고 배 아파.. ㅠ..ㅠ 조은애 애널리스트는 중소형 성장주를 잘 찾아내는 것 같다. 역시 이베스트는 사랑이야!!

1. 2분기 실적이 사상최대로 좋을 것이다.

2. 그리하여 회사는 확실히 변한 모습을 보여주고 있다. 그러니 Peer와 동등한 밸류에이션을 목표로 한다. Peer PER 평균 26배. 현재 동사 PER 17.5배.

코로나가 줄어들면서 이연수요로 높은 매출이 찍힐 것 같은데.. 여기까지는 ㅇㅋ. 그런데 3분기 4분기에도 계속 좋을지? 그리고 22년과 23년 매출액의 추정을 보면 엄청난 성장률을 예상하고 있다. 정말 그럴까?라고 하는 의문.

만약 22년, 23년 추정한 매출액대로 회사가 성장해 나갈 수 있다면, 그러면 당연히 Peer와 동등한 밸류에이션을 받을 자격이 충분. 그렇게 된다면 증가하는 이익과 멀티플 리레이팅으로 2배, 3배 갈 수도 있는 종목. 그런데 정말 그럴까? 그건 아직 의문.

2분기가 아니라 3분기, 4분기가 궁금한 기업이다. 지켜봐야지.

이 포스팅은 다음 증권사 애널리스트 보고서를 기반으로 작성되었습니다! 모두 고생하시는 애널리스트님을 위해서 꼭 해당 증권사로 직접 들어가셔서 원문을 받아보시길 바랍니다!!

최저의 수수료와 최고의 서비스로 고객님을 응원합니다. - 이베스트투자증권

게시판뷰 제목 [조은애 Mid-Small Cap 이베스트]루트로닉(085370): 2Q21 Preview: 역대 최대 실적 예상 작성자 조은애 작성일 2021.07.02 07:51:19 첨부파일 [210702_루트로닉_2Q21 Preview]조은애_41_Online report _ 6~10p_

www.ebestsec.co.kr

이번에는 루트로닉!! 원래 보유하던 종목이었으나 재무제표와 관련한 이슈가 있어서 매도했던 종목.. 매도한 가격보다 약간 더 올라가 있군.. 아이고 배 아파.. ㅠ..ㅠ 조은애 애널리스트는 중소형 성장주를 잘 찾아내는 것 같다. 역시 이베스트는 사랑이야!!

1. 2분기 실적이 사상최대로 좋을 것이다.

2. 그리하여 회사는 확실히 변한 모습을 보여주고 있다. 그러니 Peer와 동등한 밸류에이션을 목표로 한다. Peer PER 평균 26배. 현재 동사 PER 17.5배.

코로나가 줄어들면서 이연수요로 높은 매출이 찍힐 것 같은데.. 여기까지는 ㅇㅋ. 그런데 3분기 4분기에도 계속 좋을지? 그리고 22년과 23년 매출액의 추정을 보면 엄청난 성장률을 예상하고 있다. 정말 그럴까?라고 하는 의문.

만약 22년, 23년 추정한 매출액대로 회사가 성장해 나갈 수 있다면, 그러면 당연히 Peer와 동등한 밸류에이션을 받을 자격이 충분. 그렇게 된다면 증가하는 이익과 멀티플 리레이팅으로 2배, 3배 갈 수도 있는 종목. 그런데 정말 그럴까? 그건 아직 의문.

2분기가 아니라 3분기, 4분기가 궁금한 기업이다. 지켜봐야지.