이 포스팅은 다음 증권사 애널리스트 보고서를 기반으로 작성되었습니다! 모두 고생하시는 애널리스트님을 위해서 꼭 해당 증권사로 직접 들어가셔서 원문을 받아보시길 바랍니다!!

아.. 이사하느라 무지하게 바빴다.. 힘들다.. 이사도 적당히 마무리되었으니 포스팅도 다시 해야지. 이번에 올리는 리포트는 '언플'! 이베스트의 산업분석 보고서 중 하나다. 산업분석 보고서는 나오는 즉시 최대한 빨리 읽어보고자 한다. 새겨들을 내용이 많다. 형들도 꼭 보길.

어떠한 내용을 다루는지는 첫 페이지에 모두 나타나 있다. 내용이 생각보다 방대하기 때문에 바쁜 사람은 관심 있는 부분만 보길 바란다.

유통, 화장품, 음식료, 의류 별로 핵심을 짚어보자.

유통 - 1) 코로나19 안정화, 2) 소비의 반등, 3) 기저효과로 좋다. 1분기에는 백화점 업종이 좋고, 2, 3분기에는 편의점이 좋을 것으로 보인다.

화장품 - 중국 화장품 소매판매의 회복이 나타나고 있다. 특히 고가의 화장품의 성장이 중요해 보이는데, 각 회사별로 브랜드의 성장을 따져봐야 한다.

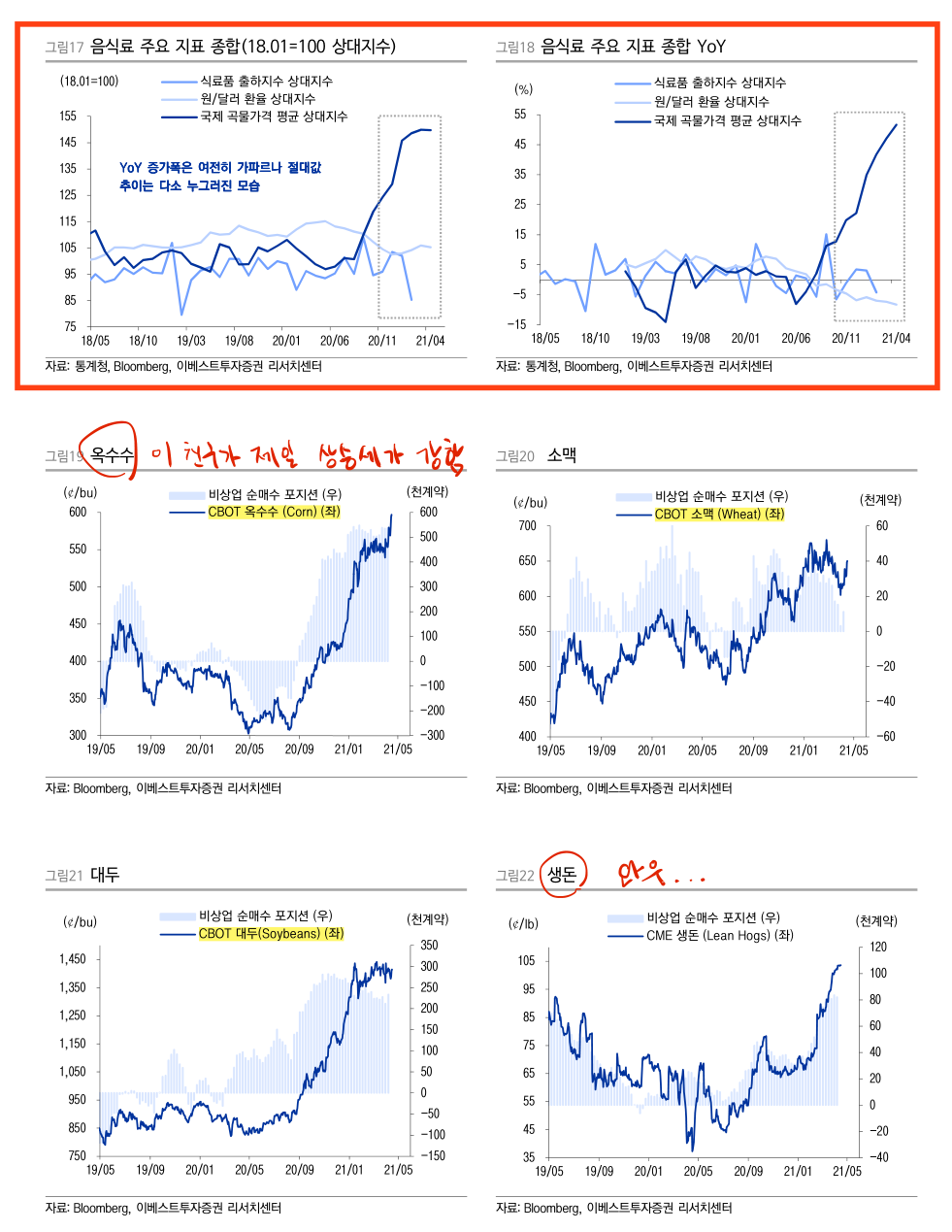

음식료 - 상대적으로 힘들다. 1) 기고효과, 2) 주요 곡물가의 상승 때문에. 다만 음식료 부문은 바텀 업으로 개별 기업에 초점을 맞춰서 분석해 나가야 하는데, 컨택주에 해당하는 외식업체들은 기조효과와 보복 소비의 수혜를 입을 가능성이 높다. 그 중에서도 최근에 사내식당의 입찰 관련한 이슈가 있는 급식업체들에 관심이 간다.

의류 - 미국을 시작으로 국내에도 1) 소매 판매의 증가, 2) 오프라인 매장의 판매 증가의 특성이 나타나고 있다. 옷을 다시 사기 시작하면서 오프라인 소비도 살아난다는 것이 핵심. 여담으로 이와 관련해서 나이스평가정보 등도 좋을 듯. 옷을 파는 브랜드업체도 좋지만, 옷을 만들어주는 OEM 업체도 좋을 것이다. 최근 의류 쪽의 종목들이 주가가 좋은 이유.

▲ 유통

드이어 소비자 심리가 확실히 돌아섰고, 그 결과 신용카드를 마구 긁는다!! 카드사도 좋다!! 카드사를 가진 금융지주사도 좋다!! 오프라인 VAN 업체도 좋다!

봄이 돼서 그런가.. 오프라인의 비중이 다소 높아지고 있다. 저 긴 그래프의 마지막 이야기하는 거다!

▲ 화장품

중국 전체 소매판매도 성장하고 있고, 그중 화장품은 평균 이상으로 성장(회복?)하고 있다. 아모레의 설화수와 LG생건의 후, 모두 좋다.

▲ 유통 실적 전망

내가 관심 있는 기업 위주로 보자.

여의도 백화점 잘 되잖아!! 올해 성장이 눈부시다. 2분기에도 나빠질 것 같지는 않다. PER도 높지 않아서 주목해야 할 듯.

좋은 부문과 나쁜 부문을 동시에 가지고 있다. 이마트와 트레이더스 등의 매장은 좋은 반면, 야구단과 호텔 부문은 나쁘다. 비용적으로 말이지. 나중에는 단순 비용이 아닌 투자가 될지도? 용진이 형이 어떤 행보를 이어갈지 지켜봐야지. 1년 투자하고 말 회사는 아니기에 그냥 지켜본다.

GS홈쇼핑도 끼워 넣어준다고 개꿀이라면서 샀는데.. GS홈쇼핑을 샀어야 했다. 합병 비율을 보니 홈쇼핑이 4~5% 여유가 있더라.. 합병비율 1:4.22로 계산하면 된다. 저 수치는 저번에 계산한 결과. 사람들이 조금씩 격차를 줄이고 있을 거다. 팔고 다시 사야 하는데.. 귀찮아서 그냥 홀딩 중.

실적을 이야기하면, 1분기 숫자는 나쁠 것으로 예상한다. 그러나 2분기부터 좋아질 것으로 보이니 매집의 구간이 아니겠는가!! 편의점은 날이 더우면 좋다. 아이스크림도 사 먹고, 음료도 사 먹으니깐. 더워 죽겠는데 이마트까지 가서 아이스크림 하나 사 들고 오지 않는다는 거! 올해 4월부터 날씨가 심상치 않으니.. 여름에 서프라이즈 나오길..

▲ 화장품 실적 전망

엘지생건은.. 참.. 대단한 회사다. 저런 회사를 저렴할 때 사지 못한 것이 아쉽.. 라고 할 때 살걸!!! 그래서 저렴한 '우'로 좀 담았다 ㅋㅋㅋ. 손소독제의 기고부담이 있어도 실제 이익의 많은 부분은 화장품에서 나오기 때문에 중국 화장품의 회복에 대한 수혜를 받을 것으로 예상된다. 그리고 회사가 자산배분을 잘해서.. 뭘 하든 잘할 것 같은 형이라.. 걍 내 돈 묻어두기로 했다.

코스맥스도 지켜보고 있었는데.. ㅋ ㅑ.. 유상증자.. 굳이 필요해 보이지 않았는데.. 그냥 해버리셨네.. 그래그래.. 지켜만 봐야지..

▲ 음식료 프리뷰

업종은 뉴트럴이다! 다만 음식료는 무조건 바텀업으로 접근 하기를.

저렴하면서도 강력한 음식료 업종의 탑 픽은 뭐니 뭐니 해도 제당이지. 이리 보고, 저리 봐도 저렴하다. 사업 내용도 좋고. 잘 나가고 있고. 잘할 것 같다. 그래서 담아두고 잘하나 지켜만 보고 있다.

기고효과는 어쩔 수 없다 치고(작년이 너무 잘했는데.. 뭐 그게 그렇게 나쁠까?), 곡물가의 상승은 생각해봐야 한다. 장기적으로 호재일 수도 있고, 아닐 수도 있고. 종목에 따라서 갈릴 듯하다. 원가상승을 판가 인상으로 전가할 수 있는지(판가 전가력)의 여부가 핵심. 참고로 샘표식품을 좀 담았는데.. 마트에 자주 가지 않으니 + 가격을 별로 신경 안 써서.. 잘 올리고 있는지를 모르겠다. 원재료가는.. 미친 듯이 오르고 있기 때문에 작년 4분기에 이어 올해 1분기에도 실적은 좋지 않을 예정. 하지만 장기적으로 좋다면 담을 자리지.

곡물가 인상과 관련해서 주목해야 하는 포인트는 곡물가 인상에 매우 예민하게 반응하는 시장 중 하나가 첨가제 시장이라는 것. 돼지들 먹일 사료가 비싸지니.. 첨가제 넣어서 사료 덜 먹이가 살 찌운다는 거다. 크흐.. 첨가제 하면 어디? 제당이지!

문제는 판가전가력이 있는가.. 즉, 소비자물가지수를 올릴 수 있느냐에 대한 것.

흠.. 마트에 가면 지갑에서 빠져나가는 돈이 많아지는 만큼 실제 식료품 물가도 많이 오르고 있다. 이게 가공식품으로도 이어져야.. 제품의 가격을 올릴 수 있는 회사를 살 것.

음식류 수출과 관련한 표를 보자.

샘표를 가지고 있어서 본다. 소스 수출도 좋네!! 판가 인상만 하면 될 듯!! 첨가제 중 라이신 수출은 줄었네.. 흠.. 뭐 전체적으로는 증가함.