이 포스팅은 다음 증권사 애널리스트 보고서를 기반으로 작성되었습니다! 모두 고생하시는 애널리스트님을 위해서 꼭 해당 증권사로 직접 들어가셔서 원문을 받아보시길 바랍니다!!

이번에 살펴볼 종목은 GS건설. 최근 재건축 관련한 이슈도 많고, 시장 선거도 있다보니 건설/건자재가 전체적으로 많이 올랐다. 이미 3월에 나온 산업분석 보고서에서도 다룬 다 있는 이야기들. 좋은 업황에서 개별기업에 다시 촞점을 맞춰서 투자를 위한 공부를 해야 할 듯 싶다.

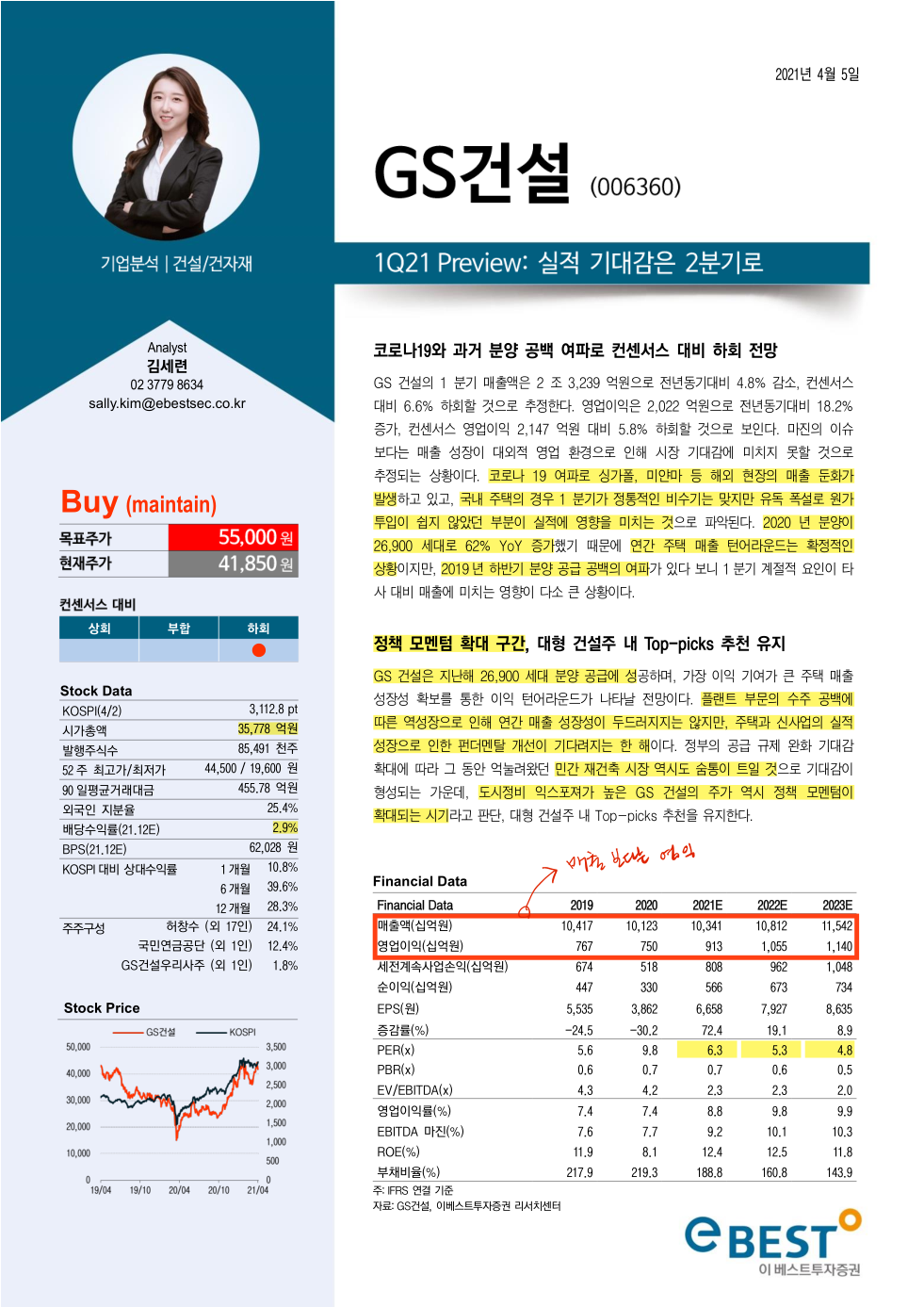

현재 시총 3.5조로 커 보이지는 않는다. 건설주의 오랜 저평가로 인해서.. ㅎㅎㅎ 그에 반해서 벌어들이는 수익은 만만치가 않은데, 21년 예상 OP 9130억이다.. 시총대비 왜 이렇게 쎄냐.. 그리하여 예상 PER 6.3에, 22, 23년 예상 PER는 각각 5.3, 4.8로 큰 부담이 없는 숫자다. 여기까지가 대강 현재 모두 건설주들의 공통적인 이야기들.

GS건설은 21년 매출의 성장은 두드러지지 않지만, 이익의 성장이 두드러진다. 작년 플랜트 부문의 수주 공백에 기인하는 것인데, 대신 이익률이 좋은 주택부문의 성장으로 이익은 큰 폭으로 성장하는 그림이다.

건축/주택의 gpm은 20.3으로 토목, 플랜트에 비해 압도적으로 높다는 것을 확인할 수 있다. 다만 건축/주택 같은 경우 공사 후 완판이 실패하여 악성재고를 떠 안을 위험을 고려해야 하는데, 현재 주택시장의 워낙 호황이라 당분간은 그런 걱정을 하지 않아도 될 듯하다.

GS건설이 top pick인 이유는 아마도 브랜드밸류를 통해서 재건축의 수주에서 앞서지 않을까하는 생각이 깔린 것으로 보인다. 뭐.. 내가 사는 종목은 아니니 어떻게 될지 지켜봐야 할 듯. 항상 공부, 공부.

이 포스팅은 다음 증권사 애널리스트 보고서를 기반으로 작성되었습니다! 모두 고생하시는 애널리스트님을 위해서 꼭 해당 증권사로 직접 들어가셔서 원문을 받아보시길 바랍니다!!

이번에 살펴볼 종목은 GS건설. 최근 재건축 관련한 이슈도 많고, 시장 선거도 있다보니 건설/건자재가 전체적으로 많이 올랐다. 이미 3월에 나온 산업분석 보고서에서도 다룬 다 있는 이야기들. 좋은 업황에서 개별기업에 다시 촞점을 맞춰서 투자를 위한 공부를 해야 할 듯 싶다.

현재 시총 3.5조로 커 보이지는 않는다. 건설주의 오랜 저평가로 인해서.. ㅎㅎㅎ 그에 반해서 벌어들이는 수익은 만만치가 않은데, 21년 예상 OP 9130억이다.. 시총대비 왜 이렇게 쎄냐.. 그리하여 예상 PER 6.3에, 22, 23년 예상 PER는 각각 5.3, 4.8로 큰 부담이 없는 숫자다. 여기까지가 대강 현재 모두 건설주들의 공통적인 이야기들.

GS건설은 21년 매출의 성장은 두드러지지 않지만, 이익의 성장이 두드러진다. 작년 플랜트 부문의 수주 공백에 기인하는 것인데, 대신 이익률이 좋은 주택부문의 성장으로 이익은 큰 폭으로 성장하는 그림이다.

건축/주택의 gpm은 20.3으로 토목, 플랜트에 비해 압도적으로 높다는 것을 확인할 수 있다. 다만 건축/주택 같은 경우 공사 후 완판이 실패하여 악성재고를 떠 안을 위험을 고려해야 하는데, 현재 주택시장의 워낙 호황이라 당분간은 그런 걱정을 하지 않아도 될 듯하다.

GS건설이 top pick인 이유는 아마도 브랜드밸류를 통해서 재건축의 수주에서 앞서지 않을까하는 생각이 깔린 것으로 보인다. 뭐.. 내가 사는 종목은 아니니 어떻게 될지 지켜봐야 할 듯. 항상 공부, 공부.