의따기분이란? - 의식의 흐름을 따라가는 기업분석으로, 읽으시라고 쓰는 포스팅이 아닌, 내가 공부하려고 쓰는 포스팅. 그러니 조악한 퀄리티 양해 부탁합니다.

Intro. 어떻게 선정?

이제 어떤 종목에 투자해야 할까 고민하면서 살펴보던 때에.. 밸류가 싸 보여서 눈에 들어온 종목. 보니.. 밸류가 싸다기보다는.. 최근 돈을 잘 벌고 있는데, 주가는 더욱 떨어지면서.. (아마도 업황에 대한 두려움?) 밸류가 최근 들어서 싸진.. PBR 기준으로 보면 또 싼 것도 아니기는 함. 오.. 뭔가 있어 보인다. 따라가 봐야지.

34,200을 찍고 흘러내린 주가. 좋다. 고점에 들어간다는 부담은 없다.

아니.. 실적의 숫자가 심상치 않은걸?

우선 간단한 실적부터! (뭐하는지는 안 봄? 응 그건 있다가ㅋ 일단 돈 많이 버는 게 짱임)

매출은 20년 대비 21년 조금 줄었네? 그리고 20년 예상 매출도 더 주는데? 오싹.. 잘못 선정했나.. 일단 더 보자. 돈은 그래서 얼마 버나? 또잉? 돈은 점점 더 버네? 뭐지? 당기순이익을 보니.. OP > NP로 들어감. 그리하여 자본총계가.. 무지막지하게 증가 중. 실제 현금을 번 건가? 의심스러워서 현금흐름을 보니.. ㅇㅇ "엄청나게 돈을 벌었음.. 올해는 천억 넘게 벌었드아.." 뭐냐.. 이건 파봐야 하지 않것스?

재무제표- 사업의 내용

무엇을 하는 회사인지 간단히 보자. 네이버를 이용해서 간략히 살펴보면..

동사의 주요사업은 장비 연구개발 및 제조 사업으로, AMOLED/LCD 등 디스플레이장비, 반도체장비, 레이저응용장비 사업 등을 영위.

동사의 AMOLED 대표 장비는 크게 세 종류. LTPS공정 ELA장비, 봉지공정장비, Laser Lift Off장비로 구성됨.

동사에서 개발하여 공급하고 있는 ELA, LLO, Encapsulation 장비는 삼성디스플레이, 중국 포함 다수의 해외 디스플레이 패널 제조사로 공급영역을 확대 중.

뭐가 이리 어렵노.. 일단.. 디스플레이 등 반도체 장비 업체라고 생각하자(실제로 나도 자세히 뭔지 모름. 공부해야 함ㅋ).

매출의 구성은 amloled 제조장비(디스플레이) 부문이 89프로. 반도체 제조장비 부문은 10프로. 향후 15~20이 되면 밸류에이션에 고려해 보면 될 듯. 지금은 너무 적음.

amloled 제조장비는 다시 3가지로 나뉘는데.. 솔직히 무슨 말인지 모르겠음ㅋㅋㅋ 그러니 사람들이 투자를 안 하는 거겠지?ㅎㅎㅎ 장비제조업체이니.. 디스플레이 전방 산업에서 capex가 어떻게 흘러가는지 볼 필요가 있음. 그런데 현재 디스플레이 업황은 최악이지 않은가? 그러니 기회? 근데 또 LCD와 OLED는 다를 것이니.. 후.. 일단 이것도 나중에 다시 좀 제대로 파 봐야 함.

일단 재무제표나 좀 보자. 그니깐.. 앞으로의 미래는 복잡해서 모르겠고.. 일단 내가 볼 수 있는 숫자부터 체크.

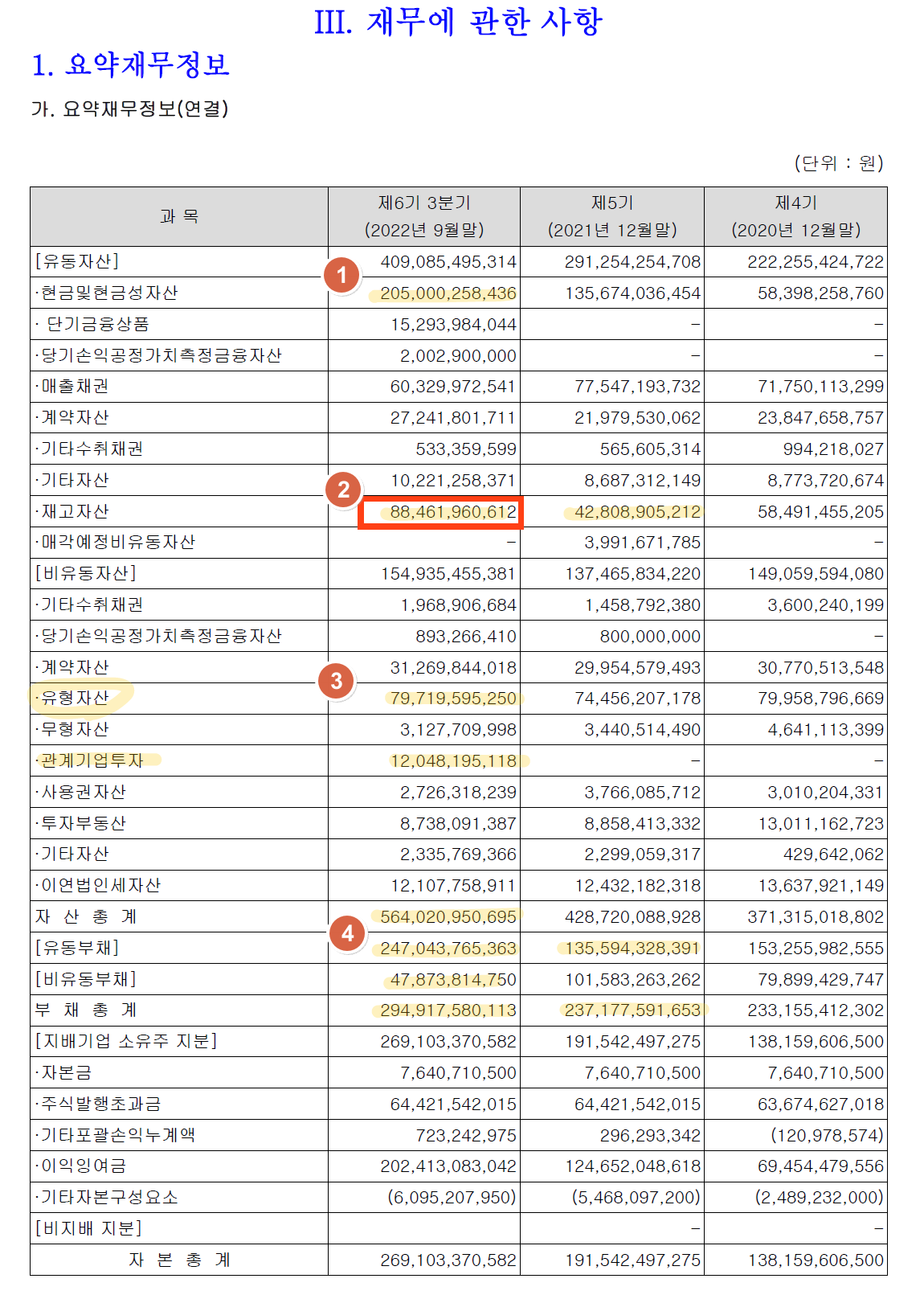

재무제표- 재무상태표

현금성 자산이 얼마다? 2050억.. 작년 1356억에서.. 2050으로 늘었다.. 뭔가 숫자 보니깐 회사가 넘쳐나는 현금을 주체 못 하는 것 같다.. 디스플레이 장비 업체가 이렇게 호황이었던 것인가.. ㄷㄷㄷ

재고자산은 884억. 작년의 2배다.. 어 그러면 안 좋은 거 아닌가? 놉. 장비업체이기 때문에 선주문 후제조의 가능성이 크다(뇌피셜). 그러니 재고가 쌓였다는 것은 장비의 인도와 함께 매출이 찍힐 거라는 것. 884억 자체는 현재 투입된 비용이고, 여기에 마진을 붙여 팔테니.. 이보다 더 큰 매출이 기다리고 있다고 이해하면 될 듯. 진짜일까? 과거 데이터를 볼 필요가 있다. 5~10년치 재고자산과 매출의 관계를 분석해봤을 때, 재고자산이 매출에 선행하는 관계가 나올지를 보는 것이지.... 하.. 그러면 5~10년치 다 까봐야 하니깐.. 좀 귀찮군.. (5년이라고 해도, 5년 * 4 = 20...) 다음에 다시 해보는 것으로.. 낄낄..

유형자산을 보자. 797억. 작년과 크게 차이 나는 수치는 아니다. 당장 큰 capex 없이 유지될 것으로 보임. 그리고 22년 797억의 유형자산으로 5084억의 매출을 올렸다(추정기준). 유형자산의 생산성(내 맘대로의 기준..) 638%. 이런 제조업 흔하지 않다.

마지막으로 부채를 보자. 2470억. 작년대비 배로 증가한 수치. 어? 또 그럼 나쁜 거 아닌가? 놉. 수주기반의 업체는 그 자세한 내역을 따져봐야지. 좋은 부채도 있다는 것. 아래에서 다시 다루도록 하자.

재무제표- 요약 손익계산서

뭐 다 짚어본 것이니.. 딱 하나만 생각하고 가자. 나도 왠지는 모른다. 회사 연락하기 싫어해서 잘 안 한다. 나중에 한번 해봐야겠다 싶기는 함. 사실... 귀차니즘 만렙이라.. 블로그 검색도 안 한다ㅋㅋㅋ 그냥 재무제표에 나와있는 숫자보고 상상의 나래를 펼치는 것을 좋아하는 편. 그래서.. 요즘 오프라인 모임이라고 좀 해야 하나 싶다... 서로 이야기하면서 좀 더 파고 들 동기를 얻을 수 있으니깐??? 남들 앞에서 이야기하려면 좀 주담 통화도 하고, 다른 블로그도 검색해 보고 할 거 아닌가ㅋ

쓸데없는 이야긴데.. 어릴 때 암산으로 수학문제를 푸는 것이 멋있어 보여서.. 자주 그러다 보니.. 습관이 된 것 같드아.. 그때는 멀뚱히 문제를 바라보다가 쓱 하고 정답 체크하는게 멋있다고 생각했는데.. 너무 게을러진 건 아닌지..

여하튼.. 여기서 너무 신기한 것이 말이지.. 매출은 작년보다 적은데 이익은 응?? OPM이 왜 이리 좋아졌지? 작년 12.2%에서 올해 17.9%. 무려 5.7%p 차이.. 뭐지? 이거 전화해서 물어봐야 하는데 후.. 언제 전화하지.. 물론 4분기 실적도 까봐서 이러한 마진이 지속되는지 알아봐야 함. 사실 이 문제가 진짜 중요한 게 회사가 질적으로 달라지는지 아닌지를 결정하기 때문. 저기서 NP > OP인 이유는.. 작년 3분기에 환율이 치솟아서.. 아마 이 회사는 환헷지는 거의 안 하는 모양. 그러면 4분기에는 그 역효과가 나타났겠지?

** 늘어난 부채에 대하여 **

유동부채가 두배 가까이 늘어 1355억에서 2470억이 되었다. 그러면 안 좋나? 놉. 내용을 따져보자. 우선 매입채무가 늘었다. 뭐 이건 ㅇㅋ. 그리고 주요하게 계약부채가 167에서 377로 늘어남. 이것도 거의 두 배. 계?약?부?채? 라고!!!

계약부채로 잡혔다는 것은.. 그 어떠한 제품을 판매하기로 협의 후 계약금 등의 일부의 금액을 이미 현금 등으로 받았다고 예상할 수 있다. 즉, 미래의 매출의 일정 포션이라고 생각하면 될 듯. 그게 두 배 늘었다는 건? 그래.. 주문이 많다는 뜻과 같다. 당장 4분기의 실적이 기대되는 이유. 그리하여 늘어난 부채는 뭐다? 좋은 부채. 돈 되는 부채다. 굳.

재무제표- 현금흐름표

1. capex. 작년 28, 올해 늘어나서 81. 앞에서 봤듯이 유형자산은 약 700 정도.. 유형자산 생산성 600%. capex가 크지 않다. 앞으로 capex와 그에 따른 감가로 허덕일 일이 없다는 것. 좋음.

2. 돈은 미친 듯이 들어오는데.. 이 회사에 지분도 사고, 홀딩스에 로열티로 50 넘게 떼줘도(주석에 나옴) 현금이 넘쳐난다. 464 늘어났다.. 작년에는 662. 이 회사 시총이 얼마라고? 2925. 시총 대비 엄청난 현금유입이 발생 중!!

3. 뭐 예상했듯.. 환율 변동으로 인해 228억 순익 증가. 즉, 가지고 있는 현금성 자산의 대부분이 달러라는 걸 유추해 볼 수 있음. 좋음.

재무제표- 주석

유형자산

유형자산 797중.. 토지가 얼마다? 634.. 그러면 토지 제외한 유형자산은 163.. 어?? 매출이 얼마라고?? 약 5000. 아니 이 회사는 대체 마법의 공장이라도 있나.. 어디에서 저 매출을 만들어내지?? 개신기하네.. 토지제외 유형자산 생산성은 얼마? 3,119% ㅋㅋㅋㅋㅋㅋㅋ 미친.. 아 그런데.. 물론.. 리스자산도 고려해야 함.. 아 계산하기 귀찮으니 스킵.. 그렇게 크지는 않다.

그리고 이 땅에 담보가 걸려있는데, 설정금액이 얼마다? 1200.. 이 금액이 실제 땅 값의 해봐야 80% 이지 않을까? 주소가 어디였더라?

뭐.. 주위에 공장이 많군.. 그렇게 땅 값이 비싸단 말인가.. 근데 상진미크론이 입점해 있는디.. 뭐지.. 잘 모르겠음ㅋ 이럴 때는, 네이버형님~~~

오.. 바뀌었나 보다. 네이버형님은 AP시스템 천안공장이라고 정확히 표기해 준다. 감사.

홈페이지

주소 본다고 홈페이지 들어갔다가 봤는데.. 신기하게도 '명절 선물 안 받기' 캠페인을 진행 중이었다. 오.. 뭐 이런 건 좋은 거지. 중간관리자가 뭔가를 받는다는 것은 그만큼 회사의 마진이 떨어진다는 의미. 근데 뭐 실제가 어떤지 나도 몰루. 그래도 이런 거 팝업 튀어나오는 기업은 처음 봄.

투자에 관심이 있는 사람은 꼭 사업내용을 보도록. 뭐 많네. 근데 이해가 안 되니 난 패스. 나중에 다시 공부해야 할 듯.

관계기업투자

돈이 남아돌아서 그런지.. 다른 기업의 지분도 샀다. '디이엔티' 주식의 10퍼 가까이.. 보니깐 PBR 엄청난 기업이던데.. 이게 맞나? 싶기도 하고..

** 수익 분석 **

오.. 중요한 것. 매출의 구성에 대한 이야기. 장비만 그냥 갖다 파는 줄 알았는데,

1. 장비도 팔고, 2. 부품도 팔고, 3. 설치해 주면서 돈도 받는다.

신기한 건 올해 부품과 설치의 매출이 크게 증가했다. 특히나 설치 부문. 왜지? 뭔가 다른 걸 갖다 팔면서 설치해 주는 걸까? 뭔가 팔아먹는 제품이 달라지고 다는 것을 암시하는 숫자들.. >> 주담통화 필요.. 하지만 내가 할까.. 과연.. 흠..

특수관계자

보아하니.. 중요한 것은 APS홀딩스.

1. APS 홀딩스로부터 어떠한 유형자산을 사고 있는 것인지? 22년 49억 가량의 자산을 매입하였다.

2. 브랜드 사용료 53억. 과한가? 아.. 좀 과한 것 같기도 하고.. 이익이 많이 나서 그만큼 많이 받아 간 건가.. 아니면 홀딩스에 돈이 없으니 이런 식으로 빼가는 것인지.. 흠.. 행동주의 펀드의 유입이 필요하다!!

이사진 등.. 회사의 운영진을 확인해보고 싶으나.. 허리 아파서 그만 쓰겠다. 모션데스크 이용해서 서서 글 쓰는 중. 그러고 보니 모션데스크 좀 괜찮은 듯.. 이거 돈 되려나.. 좀 파봐야 하나.. 흠.. 여하튼 오늘은 여기까지~~

상속과 관련한 지분관계도 꼭 찾아봐야 함. 근데 신기한건.. APS홀딩스는 무슨 테마가 걸렸는지.. 생각보다 비싸고.. 사업회사인 AP시스템은 싸다.. 뭐지?? 뭐지??

여튼 다들 좋은 주말 밤 보내고, 아디오스~

의따기분이란? - 의식의 흐름을 따라가는 기업분석으로, 읽으시라고 쓰는 포스팅이 아닌, 내가 공부하려고 쓰는 포스팅. 그러니 조악한 퀄리티 양해 부탁합니다.

Intro. 어떻게 선정?

이제 어떤 종목에 투자해야 할까 고민하면서 살펴보던 때에.. 밸류가 싸 보여서 눈에 들어온 종목. 보니.. 밸류가 싸다기보다는.. 최근 돈을 잘 벌고 있는데, 주가는 더욱 떨어지면서.. (아마도 업황에 대한 두려움?) 밸류가 최근 들어서 싸진.. PBR 기준으로 보면 또 싼 것도 아니기는 함. 오.. 뭔가 있어 보인다. 따라가 봐야지.

34,200을 찍고 흘러내린 주가. 좋다. 고점에 들어간다는 부담은 없다.

아니.. 실적의 숫자가 심상치 않은걸?

우선 간단한 실적부터! (뭐하는지는 안 봄? 응 그건 있다가ㅋ 일단 돈 많이 버는 게 짱임)

매출은 20년 대비 21년 조금 줄었네? 그리고 20년 예상 매출도 더 주는데? 오싹.. 잘못 선정했나.. 일단 더 보자. 돈은 그래서 얼마 버나? 또잉? 돈은 점점 더 버네? 뭐지? 당기순이익을 보니.. OP > NP로 들어감. 그리하여 자본총계가.. 무지막지하게 증가 중. 실제 현금을 번 건가? 의심스러워서 현금흐름을 보니.. ㅇㅇ "엄청나게 돈을 벌었음.. 올해는 천억 넘게 벌었드아.." 뭐냐.. 이건 파봐야 하지 않것스?

재무제표- 사업의 내용

무엇을 하는 회사인지 간단히 보자. 네이버를 이용해서 간략히 살펴보면..

동사의 주요사업은 장비 연구개발 및 제조 사업으로, AMOLED/LCD 등 디스플레이장비, 반도체장비, 레이저응용장비 사업 등을 영위.

동사의 AMOLED 대표 장비는 크게 세 종류. LTPS공정 ELA장비, 봉지공정장비, Laser Lift Off장비로 구성됨.

동사에서 개발하여 공급하고 있는 ELA, LLO, Encapsulation 장비는 삼성디스플레이, 중국 포함 다수의 해외 디스플레이 패널 제조사로 공급영역을 확대 중.

뭐가 이리 어렵노.. 일단.. 디스플레이 등 반도체 장비 업체라고 생각하자(실제로 나도 자세히 뭔지 모름. 공부해야 함ㅋ).

매출의 구성은 amloled 제조장비(디스플레이) 부문이 89프로. 반도체 제조장비 부문은 10프로. 향후 15~20이 되면 밸류에이션에 고려해 보면 될 듯. 지금은 너무 적음.

amloled 제조장비는 다시 3가지로 나뉘는데.. 솔직히 무슨 말인지 모르겠음ㅋㅋㅋ 그러니 사람들이 투자를 안 하는 거겠지?ㅎㅎㅎ 장비제조업체이니.. 디스플레이 전방 산업에서 capex가 어떻게 흘러가는지 볼 필요가 있음. 그런데 현재 디스플레이 업황은 최악이지 않은가? 그러니 기회? 근데 또 LCD와 OLED는 다를 것이니.. 후.. 일단 이것도 나중에 다시 좀 제대로 파 봐야 함.

일단 재무제표나 좀 보자. 그니깐.. 앞으로의 미래는 복잡해서 모르겠고.. 일단 내가 볼 수 있는 숫자부터 체크.

재무제표- 재무상태표

현금성 자산이 얼마다? 2050억.. 작년 1356억에서.. 2050으로 늘었다.. 뭔가 숫자 보니깐 회사가 넘쳐나는 현금을 주체 못 하는 것 같다.. 디스플레이 장비 업체가 이렇게 호황이었던 것인가.. ㄷㄷㄷ

재고자산은 884억. 작년의 2배다.. 어 그러면 안 좋은 거 아닌가? 놉. 장비업체이기 때문에 선주문 후제조의 가능성이 크다(뇌피셜). 그러니 재고가 쌓였다는 것은 장비의 인도와 함께 매출이 찍힐 거라는 것. 884억 자체는 현재 투입된 비용이고, 여기에 마진을 붙여 팔테니.. 이보다 더 큰 매출이 기다리고 있다고 이해하면 될 듯. 진짜일까? 과거 데이터를 볼 필요가 있다. 5~10년치 재고자산과 매출의 관계를 분석해봤을 때, 재고자산이 매출에 선행하는 관계가 나올지를 보는 것이지.... 하.. 그러면 5~10년치 다 까봐야 하니깐.. 좀 귀찮군.. (5년이라고 해도, 5년 * 4 = 20...) 다음에 다시 해보는 것으로.. 낄낄..

유형자산을 보자. 797억. 작년과 크게 차이 나는 수치는 아니다. 당장 큰 capex 없이 유지될 것으로 보임. 그리고 22년 797억의 유형자산으로 5084억의 매출을 올렸다(추정기준). 유형자산의 생산성(내 맘대로의 기준..) 638%. 이런 제조업 흔하지 않다.

마지막으로 부채를 보자. 2470억. 작년대비 배로 증가한 수치. 어? 또 그럼 나쁜 거 아닌가? 놉. 수주기반의 업체는 그 자세한 내역을 따져봐야지. 좋은 부채도 있다는 것. 아래에서 다시 다루도록 하자.

재무제표- 요약 손익계산서

뭐 다 짚어본 것이니.. 딱 하나만 생각하고 가자. 나도 왠지는 모른다. 회사 연락하기 싫어해서 잘 안 한다. 나중에 한번 해봐야겠다 싶기는 함. 사실... 귀차니즘 만렙이라.. 블로그 검색도 안 한다ㅋㅋㅋ 그냥 재무제표에 나와있는 숫자보고 상상의 나래를 펼치는 것을 좋아하는 편. 그래서.. 요즘 오프라인 모임이라고 좀 해야 하나 싶다... 서로 이야기하면서 좀 더 파고 들 동기를 얻을 수 있으니깐??? 남들 앞에서 이야기하려면 좀 주담 통화도 하고, 다른 블로그도 검색해 보고 할 거 아닌가ㅋ

쓸데없는 이야긴데.. 어릴 때 암산으로 수학문제를 푸는 것이 멋있어 보여서.. 자주 그러다 보니.. 습관이 된 것 같드아.. 그때는 멀뚱히 문제를 바라보다가 쓱 하고 정답 체크하는게 멋있다고 생각했는데.. 너무 게을러진 건 아닌지..

여하튼.. 여기서 너무 신기한 것이 말이지.. 매출은 작년보다 적은데 이익은 응?? OPM이 왜 이리 좋아졌지? 작년 12.2%에서 올해 17.9%. 무려 5.7%p 차이.. 뭐지? 이거 전화해서 물어봐야 하는데 후.. 언제 전화하지.. 물론 4분기 실적도 까봐서 이러한 마진이 지속되는지 알아봐야 함. 사실 이 문제가 진짜 중요한 게 회사가 질적으로 달라지는지 아닌지를 결정하기 때문. 저기서 NP > OP인 이유는.. 작년 3분기에 환율이 치솟아서.. 아마 이 회사는 환헷지는 거의 안 하는 모양. 그러면 4분기에는 그 역효과가 나타났겠지?

** 늘어난 부채에 대하여 **

유동부채가 두배 가까이 늘어 1355억에서 2470억이 되었다. 그러면 안 좋나? 놉. 내용을 따져보자. 우선 매입채무가 늘었다. 뭐 이건 ㅇㅋ. 그리고 주요하게 계약부채가 167에서 377로 늘어남. 이것도 거의 두 배. 계?약?부?채? 라고!!!

계약부채로 잡혔다는 것은.. 그 어떠한 제품을 판매하기로 협의 후 계약금 등의 일부의 금액을 이미 현금 등으로 받았다고 예상할 수 있다. 즉, 미래의 매출의 일정 포션이라고 생각하면 될 듯. 그게 두 배 늘었다는 건? 그래.. 주문이 많다는 뜻과 같다. 당장 4분기의 실적이 기대되는 이유. 그리하여 늘어난 부채는 뭐다? 좋은 부채. 돈 되는 부채다. 굳.

재무제표- 현금흐름표

1. capex. 작년 28, 올해 늘어나서 81. 앞에서 봤듯이 유형자산은 약 700 정도.. 유형자산 생산성 600%. capex가 크지 않다. 앞으로 capex와 그에 따른 감가로 허덕일 일이 없다는 것. 좋음.

2. 돈은 미친 듯이 들어오는데.. 이 회사에 지분도 사고, 홀딩스에 로열티로 50 넘게 떼줘도(주석에 나옴) 현금이 넘쳐난다. 464 늘어났다.. 작년에는 662. 이 회사 시총이 얼마라고? 2925. 시총 대비 엄청난 현금유입이 발생 중!!

3. 뭐 예상했듯.. 환율 변동으로 인해 228억 순익 증가. 즉, 가지고 있는 현금성 자산의 대부분이 달러라는 걸 유추해 볼 수 있음. 좋음.

재무제표- 주석

유형자산

유형자산 797중.. 토지가 얼마다? 634.. 그러면 토지 제외한 유형자산은 163.. 어?? 매출이 얼마라고?? 약 5000. 아니 이 회사는 대체 마법의 공장이라도 있나.. 어디에서 저 매출을 만들어내지?? 개신기하네.. 토지제외 유형자산 생산성은 얼마? 3,119% ㅋㅋㅋㅋㅋㅋㅋ 미친.. 아 그런데.. 물론.. 리스자산도 고려해야 함.. 아 계산하기 귀찮으니 스킵.. 그렇게 크지는 않다.

그리고 이 땅에 담보가 걸려있는데, 설정금액이 얼마다? 1200.. 이 금액이 실제 땅 값의 해봐야 80% 이지 않을까? 주소가 어디였더라?

뭐.. 주위에 공장이 많군.. 그렇게 땅 값이 비싸단 말인가.. 근데 상진미크론이 입점해 있는디.. 뭐지.. 잘 모르겠음ㅋ 이럴 때는, 네이버형님~~~

오.. 바뀌었나 보다. 네이버형님은 AP시스템 천안공장이라고 정확히 표기해 준다. 감사.

홈페이지

주소 본다고 홈페이지 들어갔다가 봤는데.. 신기하게도 '명절 선물 안 받기' 캠페인을 진행 중이었다. 오.. 뭐 이런 건 좋은 거지. 중간관리자가 뭔가를 받는다는 것은 그만큼 회사의 마진이 떨어진다는 의미. 근데 뭐 실제가 어떤지 나도 몰루. 그래도 이런 거 팝업 튀어나오는 기업은 처음 봄.

투자에 관심이 있는 사람은 꼭 사업내용을 보도록. 뭐 많네. 근데 이해가 안 되니 난 패스. 나중에 다시 공부해야 할 듯.

관계기업투자

돈이 남아돌아서 그런지.. 다른 기업의 지분도 샀다. '디이엔티' 주식의 10퍼 가까이.. 보니깐 PBR 엄청난 기업이던데.. 이게 맞나? 싶기도 하고..

** 수익 분석 **

오.. 중요한 것. 매출의 구성에 대한 이야기. 장비만 그냥 갖다 파는 줄 알았는데,

1. 장비도 팔고, 2. 부품도 팔고, 3. 설치해 주면서 돈도 받는다.

신기한 건 올해 부품과 설치의 매출이 크게 증가했다. 특히나 설치 부문. 왜지? 뭔가 다른 걸 갖다 팔면서 설치해 주는 걸까? 뭔가 팔아먹는 제품이 달라지고 다는 것을 암시하는 숫자들.. >> 주담통화 필요.. 하지만 내가 할까.. 과연.. 흠..

특수관계자

보아하니.. 중요한 것은 APS홀딩스.

1. APS 홀딩스로부터 어떠한 유형자산을 사고 있는 것인지? 22년 49억 가량의 자산을 매입하였다.

2. 브랜드 사용료 53억. 과한가? 아.. 좀 과한 것 같기도 하고.. 이익이 많이 나서 그만큼 많이 받아 간 건가.. 아니면 홀딩스에 돈이 없으니 이런 식으로 빼가는 것인지.. 흠.. 행동주의 펀드의 유입이 필요하다!!

이사진 등.. 회사의 운영진을 확인해보고 싶으나.. 허리 아파서 그만 쓰겠다. 모션데스크 이용해서 서서 글 쓰는 중. 그러고 보니 모션데스크 좀 괜찮은 듯.. 이거 돈 되려나.. 좀 파봐야 하나.. 흠.. 여하튼 오늘은 여기까지~~

상속과 관련한 지분관계도 꼭 찾아봐야 함. 근데 신기한건.. APS홀딩스는 무슨 테마가 걸렸는지.. 생각보다 비싸고.. 사업회사인 AP시스템은 싸다.. 뭐지?? 뭐지??

여튼 다들 좋은 주말 밤 보내고, 아디오스~